In diesem Blogbeitrag werden die Grundbegriffe des Rechnungswesens stichpunktartig erläutert sowie der Inhalt und der Aufbau einer kaufmännischen DeltaMaster-Referenzanwendung ansatzweise vorgestellt.

In der bilanziellen Rechnungslegung eines Unternehmens wird dargestellt, welche wirtschaftlichen Aktivitäten in einem bestimmten Zeitraum verfolgt wurden. Dadurch soll ein Überblick über die Lage und Entwicklung eines Unternehmens gewährleistet werden. Grundsätzlich gibt es für die externe Rechnungslegung verschiedene Vorschriften, z. B.:

- HGB – Handelsgesetzbuch

- IFRS – International Financial Reporting Standards

- US GAAP – United States Generally Accepted Accounting Principles

Die zunehmende Internationalisierung der Wirtschaft und die fortschreitende Verflechtung der Kapitalmärkte haben das Bedürfnis nach einheitlichen Bilanzierungsrichtlinien verstärkt. Generell informiert die bilanzielle Rechnungslegung mit folgenden Dokumenten:

- Gewinn- und Verlustrechnung (GuV)

- nach dem Gesamtkostenverfahren (GKV)

- nach dem Umsatzkostenverfahren (UKV)

- Bilanz

- Aktiva (Anlage- und Umlaufvermögen)

- Passiva (Eigenkapital und Schulden)

- Kapitalflussrechnung

- Cash Flow

- aus der betrieblichen Tätigkeit

- aus der Investitionstätigkeit

- aus der Finanzierungstätigkeit

- Liquidität

- Cash Flow

- Veränderungsrechnung der Bilanzpositionen

Aufsplittung der Bestandsveränderungen nach Bewegungsarten, z. B. für Anlagevermögen, Vorräte, Forderungen/Verbindlichkeiten, Eigenkapital, Rückstellungen

- Ergänzende Betrachtungen, z. B. Marktsegmente

Neben der externen Rechnungslegung werden betriebswirtschaftliche Rechenwerke und Kennzahlensysteme für den Erhalt interner Informationen über die Leistung eines Unternehmens eingesetzt. Hierzu zählen hauptsächlich die Deckungsbeitragsrechnung, die Produktkostenrechnung sowie die Kosten- und Leistungsrechnung.

DeltaMaster-Berichtsvorlagen für GuV und Bilanz

Die folgenden Berichtsvorlagen veranschaulichen die grundlegenden Darstellungsmöglichkeiten in DeltaMaster für eine GuV sowie eine Bilanz.

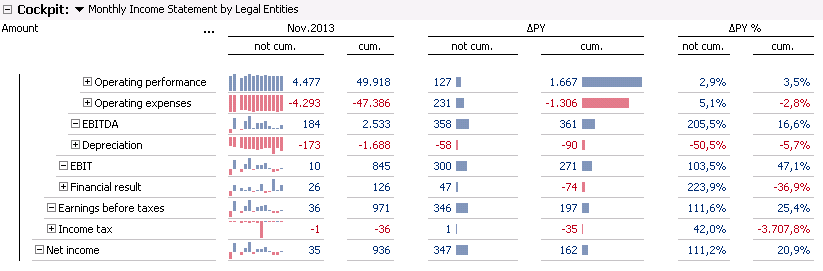

Beispiel für eine GuV (Flusswerte)

Abb. 1: GuV gemäß EBIT-Schema

Die GuV ist neben der Bilanz ein wesentlicher Teil der externen Rechnungslegung eines Unternehmens. Sie stellt Erträge und Aufwendungen dar. Unabhängig von der GuV ist die Erfolgsermittlung des internen Rechnungswesens zu sehen, die den Gewinn oder Verlust anhand betriebswirtschaftlicher Kennzahlen erarbeitet.

Die GuV betrachtet Flussgrößen, so dass das Layout des DeltaMaster-Zentralberichts verwendet werden kann.

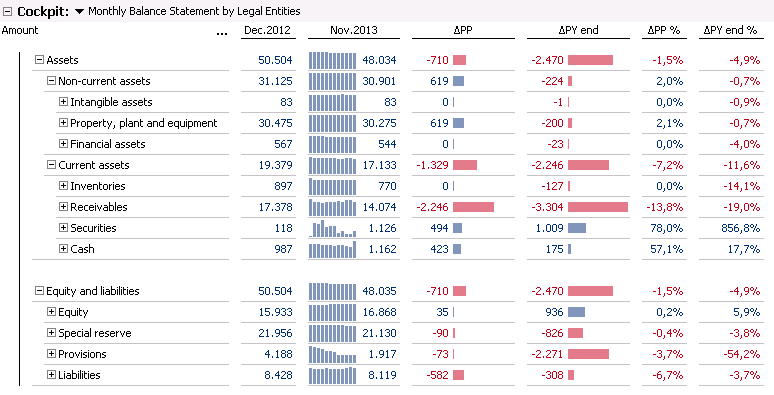

Beispiel für eine Bilanz (Bestandswerte)

Abb. 2: Bilanz nach Aktiva und Passiva

Die Bilanz ist eine Aufstellung von Herkunft und Verwendung des Kapitals eines Unternehmens. Sie ist eine Gegenüberstellung von Anlage- und Umlaufvermögen (Aktiva) sowie Eigenkapital und Fremdkapital (Passiva) und stellt zusammen mit der GuV den wirtschaftlichen Erfolg dar. Das Zustandekommen des Gewinns bzw. Verlusts wird detailliert nachgewiesen über die dem Eigenkapitalkonto vorgelagerte GuV. Eine Bilanz wird auf einen Stichtag (Jahres- oder Zwischenabschluss) erstellt, während die GuV für einen Zeitraum erstellt wird.

Die Bilanz betrachtet Bestandsgrößen, so dass die zeitliche Kumulation nicht greift. Durch Vergleich der Endbestände wird die wirtschaftliche Entwicklung dargestellt.

Weitere Berichtsvorlagen

Der weitergehende Ausbau des Berichtswesens für die bilanzielle Rechnungslegung eines Unternehmens sieht folgende Dokumente vor:

- Kapitalflussrechnung (Cash Flows und Liquidität)

- Veränderungsrechnung der Bilanzpositionen nach Bewegungsarten

- Ergänzende Betrachtungen, z. B. Marktsegmente

Die Kapitalflussrechnung hat das Ziel, Transparenz über den Zahlungsmittelstrom eines Unternehmens herzustellen. Hierfür gibt es zwei Methoden: die indirekte und die direkte Methode. In der Praxis findet die indirekte Methode am häufigsten Anwendung, bei der Ein- und Auszahlungen aus Aufwendungen und Erträgen sowie aus Veränderungen von Aktiva und Passiva abgeleitet werden. Die Zahlungsströme werden getrennt nach den Cash Flows aus der laufenden Geschäftstätigkeit, aus der Investitionstätigkeit und aus der Finanzierungstätigkeit gegliedert.

Eine Veränderungsrechnung der Bilanzpositionen gibt die Beträge zu Beginn und Ende des Geschäftsjahres sowie die Bewegungsarten innerhalb des Geschäftsjahres an. Ein Beispiel hierfür ist der Rückstellungsspiegel mit folgenden Informationen: Stand 1.1., Zuführung, Aufzinsung, Verbrauch, Auflösung, Stand 31.12.

Aspekte der Datenmodellierung

Übersicht der Dimensionen

Der Applikationskern für die bilanzielle Rechnungslegung beinhaltet im Wesentlichen zwei spezifische Hauptmerkmale:

- Buchungskreise (Legal Entities) als Basis für die Abbildung von Gesellschaften

- Bilanzpositionen (Balance Items) als Basis für die Abbildung der Berichterstattungen

Im erweiterten Sinne können zusätzliche Merkmale zusammenfassend abgebildet werden.

Abb. 3: Dimensionsgruppen sowie allgemeine und feststehende Dimensionen

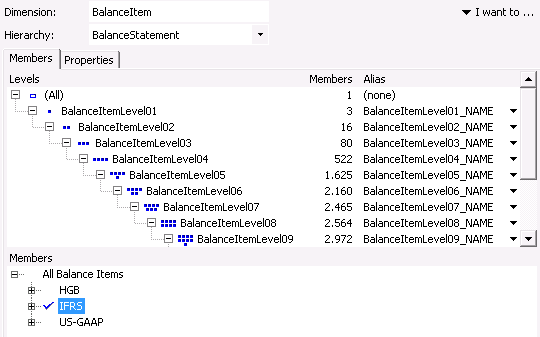

Dimension für die Bilanzpositionen

Im Rahmen der Dimension Bilanzpositionen werden verschiedene Bilanzstrukturen in einer Hierarchie parallel abgebildet.

Die fachlichen Anforderungen, wie z. B. die Zuordnung der Wechselpositionen (plus oder minus Betrag) und der formulierte Detaillierungsgrad (mit/ohne Sachkonten bzw. Funktionsbereiche), werden innerhalb der relationalen Datenaufbereitung jeweils differenziert eingerichtet.

An dieser Stelle passt auch der Hinweis, dass innerhalb der relationalen Datenaufbereitung eine Vorzeichenumkehrung der GuV- und Passiva-Positionen sowie eine Berechnung der Endbestände der Bilanzpositionen für die Fortschreibung der Faktentabellen stattfindet.

Ein technisches Beispiel – das Hauptbuch von SAP

Die Buchführung besteht eigentlich aus verschiedenen Büchern (Grundbuch, Hauptbuch und Nebenbücher). Im Hauptbuch ergibt sich eine sachliche und systematische Ordnung aller Geschäftsvorfälle auf sogenannten Sachkonten. Der jeweilige zeitliche Abschluss der Sachkonten führt zur Schlussbilanz sowie zur GuV eines Geschäftsjahres.

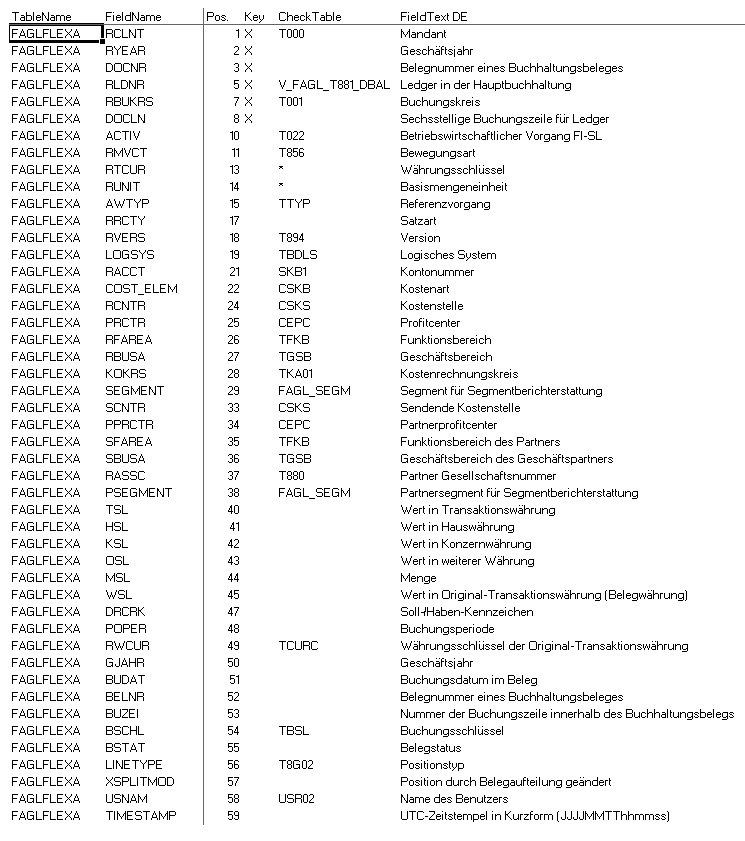

In diesem Zusammenhang dient das neue Hauptbuch von SAP als gutes Beispiel für die technischen Grundlagen der bilanziellen Rechnungslegung.

Ein Blick auf die zentrale Faktentabelle des neuen Hauptbuchs von SAP zeigt die standardmäßige Datenstruktur. Im Gegensatz zur klassischen Hauptbuchhaltung beinhaltet diese Tabelle erweiterte Funktionalitäten (z. B. spezielle Bücher) und neue Felder (z. B. Profitcenter, Segment, Kostenstelle), um so eine größere Flexibilität innerhalb des Hauptbuchs zu schaffen.

Abb. 5: Datenbeschreibung der SAP ERP-Tabelle FAGLFLEXA

Dieser Lösungsansatz verdeutlicht, dass die SAP-Module FI-GL (Hauptbuchhaltung), FI-SL (Spezielle Bücher), EC-CS (Konsolidierungssystem), EC-PCA (Profitcenterrechnung) und CO-OM (Kosten- und Leistungsrechnung) näher zusammengerückt sind.

Die Ergänzung von detaillierten Fakten aus den Nebenbuchhaltungen (Anlagen, Materialien, Debitoren, Kreditoren) und von gesonderten Nebenrechnungen (z. B. Rückstellungen) ist ebenfalls naheliegend.

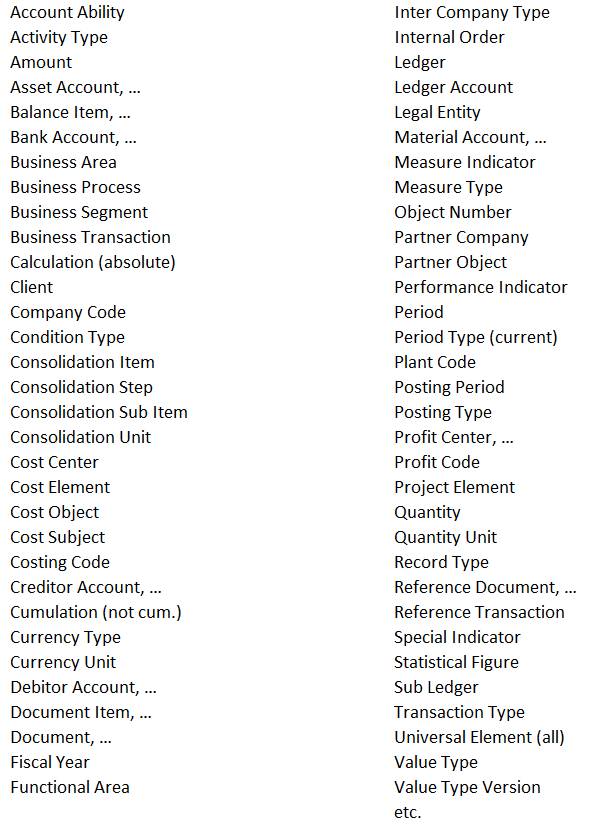

Begriffe für eine einheitliche Semantik

Folgende Geschäftsbegriffe dienen als Grundlage für die Schaffung einer einheitlichen Semantik der Anwendungen:

Abb. 6: Betriebswirtschaftliche Grundbegriffe

Zusammenfassung

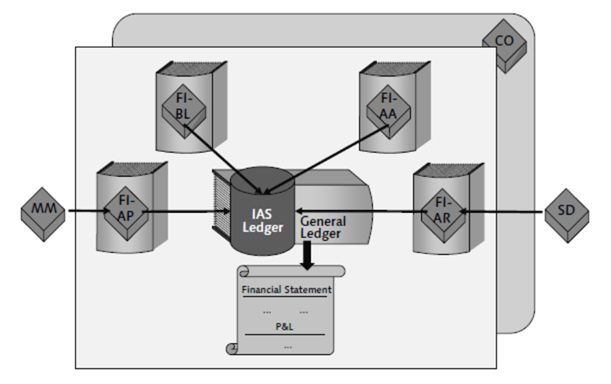

Zusammenfassend möchten wir den Kontext des Artikels erläutern. Zum besseren Verständnis der Buchführung und Rechnungslegung sei an dieser Stelle auf die Integration der verschiedenen Module eines ERP-Systems, z. B. SAP, hingewiesen.

Abb. 7: Integration des SAP ERP-Systems

Im Fokus eines ERP-Systems steht das Hauptbuch. Ausgehend von diesem Kern können alle modularen Daten miteinander in Zusammenhang gebracht werden. Diese durchgängigen Verknüpfungen ermöglichen ganzheitliche und tiefgreifende Betrachtungen in alle Funktionsbereiche und Leistungsprozesse eines Unternehmens. Insofern ist eine bilanzielle Rechnungslegung mit erweiterbaren Inhalten eine feine Sache für das Management von Unternehmen. Das Ziel der bilanziellen Rechnungslegung ist es, vollständig über wirtschaftliche Sachverhalte unter Verwendung geeigneter Fakten zu informieren. Für die strukturierte und schrittweise Zusammenführung der Bewegungsdaten fungieren die Summensatztabellen der ERP-Module als solide Ausgangssituation für die Fakten, auf der individuelle Erweiterungen je nach Bedarf eingerichtet werden können.

Der nächste Artikel wird eine DeltaMaster-Startsitzung für die Materialwirtschaft beschreiben. Der darauffolgende Artikel beschreibt eine DeltaMaster-Startsitzung für den Vertrieb.

Anlagen

Gliederung der Rechnungslegung nach HGB

| Bilanz | ||||||||

| Aktiva | ||||||||

| A. Anlagevermögen: | ||||||||

| I. Immaterielle Vermögensgegenstände: | ||||||||

| 1. Konzessionen und Rechte; | ||||||||

| 2. Geschäfts- oder Firmenwert; | ||||||||

| 3. geleistete Anzahlungen; | ||||||||

| II. Sachanlagen: | ||||||||

| 1. Grundstücke und Bauten; | ||||||||

| 2. technische Anlagen und Maschinen; | ||||||||

| 3. andere Anlagen, Betriebs- und Geschäftsausstattung; | ||||||||

| 4. geleistete Anzahlungen und Anlagen im Bau; | ||||||||

| III. Finanzanlagen: | ||||||||

| 1. Anteile an verbundenen Unternehmen; | ||||||||

| 2. Ausleihungen an verbundene Unternehmen; | ||||||||

| 3. Beteiligungen; | ||||||||

| 4. Ausleihungen an Unternehmen mit Beteiligungsverhältnis; | ||||||||

| 5. Wertpapiere des Anlagevermögens; | ||||||||

| 6. sonstige Ausleihungen. | ||||||||

| B. Umlaufvermögen: | ||||||||

| I. Vorräte: | ||||||||

| 1. Roh-, Hilfs- und Betriebsstoffe; | ||||||||

| 2. unfertige Erzeugnisse; | ||||||||

| 3. fertige Erzeugnisse und Waren; | ||||||||

| 4. geleistete Anzahlungen; | ||||||||

| II. Forderungen und sonstige Vermögensgegenstände: | ||||||||

| 1. Forderungen aus Lieferungen und Leistungen; | ||||||||

| 2. Forderungen gegen verbundene Unternehmen; | ||||||||

| 3. Forderungen gegen Unternehmen mit Beteiligungsverhältnis; | ||||||||

| 4. sonstige Vermögensgegenstände; | ||||||||

| III. Wertpapiere: | ||||||||

| 1. Anteile an verbundenen Unternehmen; | ||||||||

| 2. eigene Anteile; | ||||||||

| 3. sonstige Wertpapiere; | ||||||||

| IV. Schecks, Kassenbestand, Bankguthaben. | ||||||||

| C. Rechnungsabgrenzungsposten. | ||||||||

| Passiva | ||||||||

| A. Eigenkapital: | ||||||||

| I. Gezeichnetes Kapital; | ||||||||

| II. Kapitalrücklage; | ||||||||

| III. Gewinnrücklagen: | ||||||||

| 1. gesetzliche Rücklage; | ||||||||

| 2. Rücklage für eigene Anteile; | ||||||||

| 3. satzungsmäßige Rücklagen; | ||||||||

| 4. andere Gewinnrücklagen. | ||||||||

| IV. Gewinnvortrag/Verlustvortrag; | ||||||||

| V. Jahresüberschuss/Jahresfehlbetrag. | ||||||||

| B. Rückstellungen: | ||||||||

| 1. Rückstellungen für Pensionen und ähnliche Verpflichtungen; | ||||||||

| 2. Steuerrückstellungen; | ||||||||

| 3. sonstige Rückstellungen. | ||||||||

| C. Verbindlichkeiten: | ||||||||

| 1. Anleihen, | ||||||||

| 2. Verbindlichkeiten gegenüber Kreditinstituten; | ||||||||

| 3. erhaltene Anzahlungen auf Bestellungen; | ||||||||

| 4. Verbindlichkeiten aus Lieferungen und Leistungen; | ||||||||

| 5. Verbindlichkeiten aus Wechsel; | ||||||||

| 6. Verbindlichkeiten gegenüber verbundenen Unternehmen; | ||||||||

| 7. Verbindlichkeiten gegenüber Unternehmen mit Beteiligungsverhältnis; | ||||||||

| 8. sonstige Verbindlichkeiten. | ||||||||

| D. Rechnungsabgrenzungsposten. | ||||||||

| Gewinn- und Verlustrechnung nach Gesamtkostenverfahren | ||||||||

| 1. Umsatzerlöse | ||||||||

| 2. Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen | ||||||||

| 3. andere aktivierte Eigenleistungen | ||||||||

| 4. sonstige betriebliche Erträge | ||||||||

| 5. Materialaufwand: | ||||||||

| a) Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Waren | ||||||||

| b) Aufwendungen für bezogene Leistungen | ||||||||

| = Rohergebnis nach dem Gesamtkostenverfahren | ||||||||

| 6. Personalaufwand: | ||||||||

| a) Löhne und Gehälter | ||||||||

| b) soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung | ||||||||

| 7. Abschreibungen: | ||||||||

| a) auf Vermögensgegenstände des Anlagevermögens | ||||||||

| b) auf Vermögensgegenstände des Umlaufvermögens | ||||||||

| 8. sonstige betriebliche Aufwendungen | ||||||||

| = Betriebsergebnis | ||||||||

| 9. Erträge aus Beteiligungen | ||||||||

| 10. Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens | ||||||||

| 11. sonstige Zinsen und ähnliche Erträge | ||||||||

| 12. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens | ||||||||

| 13. Zinsen und ähnliche Aufwendungen | ||||||||

| = Finanzergebnis | ||||||||

| 14. Ergebnis der gewöhnlichen Geschäftstätigkeit | ||||||||

| 15. außerordentliche Erträge | ||||||||

| 16. außerordentliche Aufwendungen | ||||||||

| 17. außerordentliches Ergebnis | ||||||||

| 18. Steuern vom Einkommen und vom Ertrag | ||||||||

| 19. sonstige Steuern | ||||||||

| 20. Jahresüberschuss/Jahresfehlbetrag | ||||||||

| Gewinn- und Verlustrechnung nach Umsatzkostenverfahren | ||||||||

| 1. Umsatzerlöse | ||||||||

| 2. Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachten Leistungen | ||||||||

| 3. Bruttoergebnis vom Umsatz | ||||||||

| 4. Vertriebskosten | ||||||||

| 5. allgemeine Verwaltungskosten | ||||||||

| 6. sonstige betriebliche Erträge | ||||||||

| 7. sonstige betriebliche Aufwendungen | ||||||||

| = Betriebsergebnis | ||||||||

| 8. Erträge aus Beteiligungen | ||||||||

| 9. Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens | ||||||||

| 10. sonstige Zinsen und ähnliche Erträge | ||||||||

| 11. Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens | ||||||||

| 12. Zinsen und ähnliche Aufwendungen | ||||||||

| = Finanzergebnis | ||||||||

| 13. Ergebnis der gewöhnlichen Geschäftstätigkeit | ||||||||

| 14. außerordentliche Erträge | ||||||||

| 15. außerordentliche Aufwendungen | ||||||||

| 16. außerordentliches Ergebnis | ||||||||

| 17. Steuern vom Einkommen und Ertrag | ||||||||

| 18. sonstige Steuern | ||||||||

| 19. Jahresüberschuss/Jahresfehlbetrag | ||||||||

| Kapitalflussrechnung | ||||||||

| 1. | Periodenergebnis vor außerordentlichen Posten | |||||||

| 2. | ± | Abschreibungen/Zuschreibungen auf das Anlagevermögen | ||||||

| 3. | ± | Zunahme/Abnahme der Rückstellungen | ||||||

| 4. | ± | sonstige zahlungsunwirksame Aufwendungen/Erträge | ||||||

| 5. | ± | Verlust/Gewinn aus dem Abgang von Anlagevermögen | ||||||

| 6. | ± | Abnahme/Zunahme der Vorräte, Forderungen aus Lieferungen und Leistungen | ||||||

| sowie anderer Aktiva, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind | ||||||||

| 7. | ± | Zunahme/Abnahme der Verbindlichkeiten aus Lieferungen und Leistungen | ||||||

| sowie anderer Passiva, die nicht der Investitions- oder Finanzierungstätigkeit zuzuordnen sind | ||||||||

| 8. | ± | Ein- und Auszahlungen aus außerordentlichen Positionen | ||||||

| 9. | = | Cash-Flow aus laufender Geschäftstätigkeit (operative cash flow) | ||||||

| 10. | Einzahlungen aus Abgängen des Sachanlagevermögens | |||||||

| 11. | – | Auszahlungen für Investitionen in das Sachanlagevermögen | ||||||

| 12. | + | Einzahlungen aus Abgängen des immateriellen Anlagevermögens | ||||||

| 13. | – | Auszahlungen für Investitionen in das immaterielle Anlagevermögen | ||||||

| 14. | + | Einzahlungen aus Abgängen des Finanzanlagevermögens | ||||||

| 15. | – | Auszahlungen für Investitionen in das Finanzanlagevermögen | ||||||

| 16. | + | Einzahlungen aus dem Verkauf von konsolidierten Unternehmen u. sonstigen Geschäftseinheiten | ||||||

| 17. | – | Auszahlungen aus dem Erwerb von konsolidierten Unternehmen u. sonstigen Geschäftseinheiten | ||||||

| 18. | + | Einzahlungen aufgrund von Finanzmittelanlagen im Rahmen der kurzfristigen Finanzdisposition | ||||||

| 19. | – | Auszahlungen aufgrund von Finanzmittelanlagen im Rahmen der kurzfristigen Finanzdisposition | ||||||

| 20. | = | Cash-Flow aus der Investitionstätigkeit (investive cash flow) | ||||||

| 21. | Einzahlungen aus Eigenkapitalzuführungen | |||||||

| 22. | – | Auszahlungen an Unternehmenseigner und Minderheitsgesellschafter | ||||||

| 23. | + | Einzahlungen aus der Begebung von Anleihen und der Aufnahme von (Finanz-)Krediten | ||||||

| 24. | – | Auszahlungen aus der Tilgung von Anleihen und der Rückführung von (Finanz-)Krediten | ||||||

| 25. | = | Cash-Flow aus der Finanzierungstätigkeit (finance cash flow) | ||||||

| 26. | Zahlungswirksame Veränderungen des Finanzmittelfonds | |||||||

| (Summe aus 9., 20. und 25.) | ||||||||

| 27. | ± | Wechselkurs-, konsolidierungskreis- und bewertungsbedingte Änderungen des Finanzmittelfonds | ||||||

| 28. | + | Finanzmittelfonds am Anfang der Periode | ||||||

| 29. | = | Finanzmittelfonds am Ende der Periode | ||||||

Gliederung der Rechnungslegung nach IFRS

- Konzernbilanz

- Konzerngesamtergebnisrechnung nach dem Umsatzkostenverfahren

- Konzerneigenkapitalveränderungsrechnung

- Konzernkapitalflussrechnung

- Anhang zum Konzernabschluss

Gliederung der Rechnungslegung nach US GAAP

- Balance Sheet (Bilanz)

- Income Statement (GuV)

- Cash Flow Statement (Kapitalflussrechnung)

- Statement of Owners Equity (Entwicklung des Eigenkapitals)

- Notes (Anhang)