![]()

Liebe Datenanalysten,

zu erklären, was man unter einem Deckungsbeitrag (DB) versteht, fällt dem Betriebswirt nicht schwer. Ihn in den verschiedenen Aggregationsstufen auszurechnen, ist schon etwas anderes. Besonders heikel wird es aber, wenn man gleich zwei Deckungsbeiträge betrachtet und erklären soll, woher – bitte schön – eine dabei festgestellte Abweichung rührt. Eine konventionelle DB-Rechnung stiftet mitunter mehr Verwirrung als Nutzen: Da sie Verschiebungen in der Absatzstruktur nicht aufzudecken vermag, kann es zu dem vermeintlich paradoxen Ergebnis kommen, dass sich bei gleichen Mengen und gleichen Umsätzen die Deckungsbeiträge dennoch unterscheiden.

Zum Glück hat die Betriebswirtschaft auch auf solche Fragen eine Antwort: die Deckungsbeitragsflussrechnung, kurz: DB-Flussrechnung, auch Varianzanalyse oder schlicht Abweichungsanalyse genannt. Und zum Glück steht Ihnen diese Funktionalität auch in DeltaMaster zur Verfügung. Die betriebswirtschaftstheoretischen Hintergründe in den DeltaMaster clicks! zu diskutieren, würde wohl ein bisschen zu weit führen, tat man dies doch bisher vor allem in der berühmten Zeitschrift für Betriebswirtschaft. Gleichwohl möchten wir Ihre Aufmerksamkeit auf diese hoch interessante Funktion und ihre Umsetzung in DeltaMaster lenken. Vielleicht haben Sie schon Erfahrungen mit solchen Verfahren gesammelt? Dann schreiben Sie uns doch, wir sind an Ihrer Meinung sehr interessiert!

Herzliche Grüße

Ihr Team von Bissantz & Company

Die Aufgabe der DB-Flussrechnung ist es, Abweichungen von Deckungsbeiträgen zu analysieren und zu erklären. Man unterscheidet drei Einflussgrößen, die gleichzeitig wirken: die Mengenkomponente (zum Beispiel Absatzmengen), die Wertkomponente (zum Beispiel Preise und Kosten pro Einheit) und die in der Praxis besonders bedeutsame Strukturkomponente, die beschreibt, aus welchen Teilmengen das Leistungsspektrum besteht, beispielsweise verschiedene Produkte, Ausstattungsvarianten oder Marktsegmente:

- Ein Stahlwerk produziert Massenstahl, Bandstahl und Spezialprofile. Jede Produktkategorie hat weitere Untergliederungen, bei Spezialprofilen etwa die Fertigungsverfahren Warmwalzen, Warmstrangpressen und Kaltziehen. Die Planung basiert auf den Stahlmengen in den verschiedenen Produktvarianten, welche zusätzlich nach Regionen und Branchen (Bau, Automobilindustrie usw.) differenziert sind. Dieses Mengengerüst bewertet man mit detaillierten Plan-Deckungsbeiträgen. Dadurch wird ein ausführlicher Plan-Ist-Vergleich möglich.

- Ein PKW-Hersteller bietet in der gehobenen Mittelklasse die Karosserievarianten Limousine und Kombi an sowie gegen Aufpreis die Ausstattungspakete Exklusiv und Sport. Die Länder, in die man die Fahrzeuge verkauft, die Karosserie und die Ausstattung bilden die Dimensionen des Modells, in dem man die Absatzmengen plant und, daraus abgeleitet, die Stück-Deckungsbeiträge vorgibt.

- Bei Fluglinien wirkt die Produktstruktur negativ auf den DB, wenn ein Wachstum in der Economy-Class aus einem geänderten Buchungsverhalten bisheriger Business-Kunden folgt.

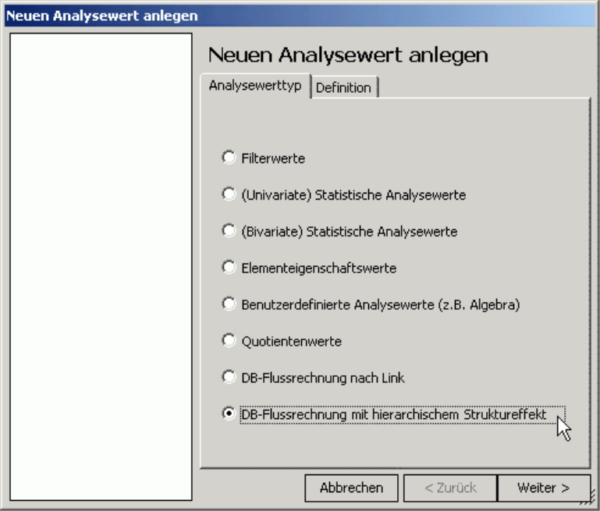

Die DB-Flussrechnung wird Ihnen in Form von Analysewerten angeboten. Sie starten also mit dem Assistenten zum Anlegen neuer Analysewerte (Menü Modell). Im Unterschied zu den anderen Analysewerttypen legt der Assistent nicht nur einen einzelnen Analysewert an, sondern mehrere auf einmal – nämlich alle Größen, für die die Flussrechnung Ergebnisse liefert. DeltaMaster unterstützt zurzeit zwei Varianten: den Ansatz von Professor Dr. Jörg Link sowie ein erweitertes Verfahren mit hierarchischen Struktureffekten, das wir in den vorliegenden DeltaMaster clicks! vorstellen wollen.

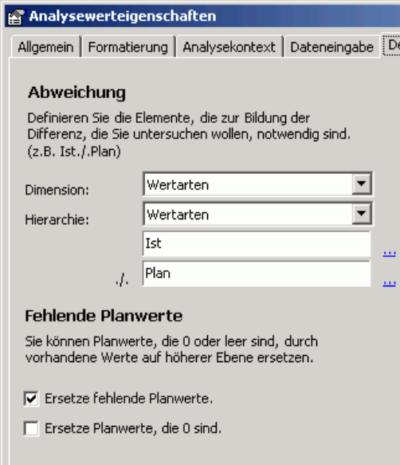

In den Analysewerteigenschaften wählen Sie aus, in welcher Dimension die Abweichung liegt, die untersucht werden soll. Meist sind es Abweichungen zwischen zwei Wertarten, Ist und Plan, die die Flussrechnung erklären soll, aber auch die Differenzen zwischen zwei Perioden (Vorjahresvergleich) oder Ähnliches sind denkbar. Da man oft nicht bis auf die unterste Ebene hinab geplant hat und so Werte fehlen oder auf Null gesetzt sind, bietet DeltaMaster an, mit Ersatzwerten aus höheren Hierarchieebenen zu rechnen. Wenn beispielsweise in unserem Chair-Modell eines Büromöbelherstellers „Stoffgruppe Chrom/Luxusmodelle/Deutschland Süd I“ nicht geplant wurde, würde stattdessen mit dem Betrag für „Stoffgruppe Chrom/Luxusmodelle/Deutschland Süd“ oder „Stoffgruppe Chrom/Luxusmodelle/Deutschland“ gerechnet.

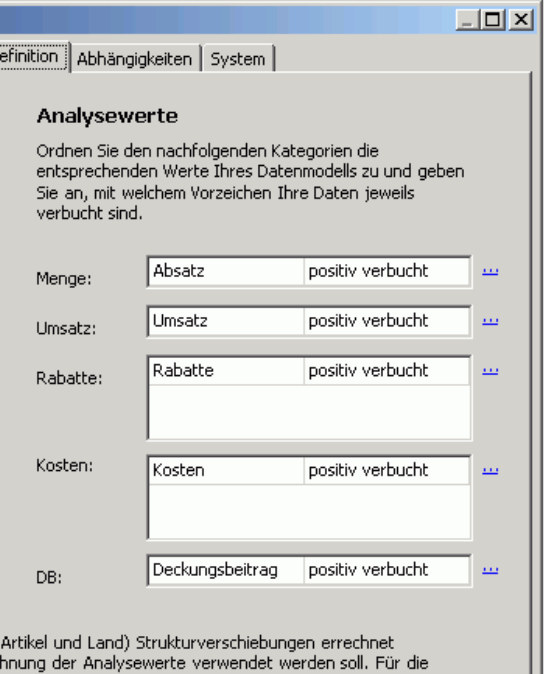

Im Abschnitt Analysewerte ordnen Sie den Variablen des DB-Berechnungsschemas die Analysewerte Ihrer Anwendung zu. Sie wählen also aus, in welchen „Measures“ die Mengen, Umsätze, Rabatte, Kosten und Deckungsbeiträge gespeichert sind. Dabei sind die Abzugsgrößen in zwei Gruppen eingeteilt, Rabatte und Kosten, um eine verursachungsgerechtere Zuordnung zu erzielen.

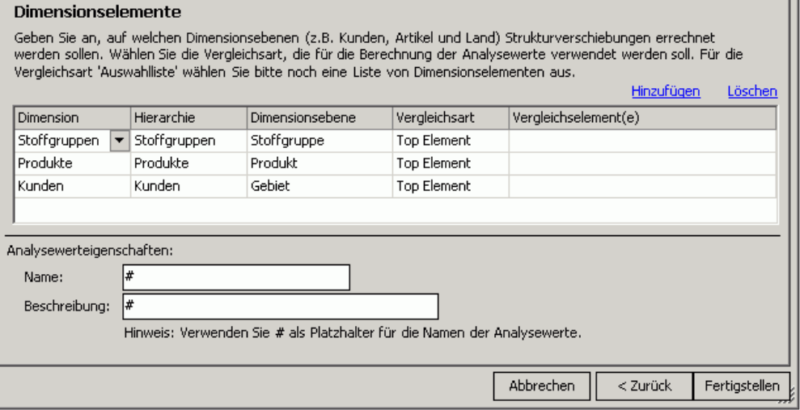

Schließlich ist einzustellen, in welchen Dimensionen Struktureffekte berücksichtigt werden sollen und in welcher Reihenfolge dies geschieht. Für jede ausgewählte Dimension ermittelt DeltaMaster einen eigenen, hierarchischen Struktureffekt – hierarchisch deshalb, weil sich aus der Reihenfolge der Dimensionen und Dimensionsebenen eine Kaskade der ermittelbaren Struktureinflüsse ergibt.

Die für eine Ebene (zum Beispiel Produkte) geplanten Stückdeckungsbeiträge vergleicht man mit einer Bezugsgröße höherer Ebene. Welche Bezugsgröße das ist, wird über die Vergleichsart gesteuert; meist wählt man hier Top Element, im Beispiel bedeutet das „alle Produkte“.

Wenn der Algorithmus nach Verschiebungen zwischen den Produkten fahndet, bildet er die Differenz aus dem für ein bestimmtes Produkt geplanten Stück-DB und dem durchschnittlichen DB für alle Erzeugnisse. Dieser Betrag multipliziert mit der Mengenabweichung ergibt den Struktureffekt, der dieser Dimension zuzuschreiben ist.

Durch diese flexible Definition der zu berücksichtigenden Größen ist die Flussrechnung in DeltaMaster ziemlich universell für additive Kennzahlenschemata im Allgemeinen einsetzbar.

Mit den gegebenen Parametern ist der Assistent in der Lage, die benötigten Analysewerte anzulegen. Auch passende Namen und Beschreibungen vergibt er selbsttätig. In den beiden Eingabefeldern können Sie eigene Texte erfassen, die die generierten ergänzen. Um Ihnen einen möglichst schnellen Zugriff auf die neue Kennzahlen-Gruppe zu geben, bietet DeltaMaster an, automatisch ein neues Cockpit vom Typ Analysewertgrafik zu generieren.

Die DB-Flussrechnung mit ihren verschiedenen Struktureffekten ist nun modelliert. Dadurch, dass das Schema nicht als ein Analysemodul, sondern als eine Gruppe von „Measures“ implementiert ist, können Sie jede einzelne Kennzahl in Cockpits integrieren und mit den analytischen Werkzeugen von DeltaMaster weiterbearbeiten, zum Beispiel in einer Zeitreihenanalyse oder per PowerSearch.

Das Cockpit, das DeltaMaster für Sie angelegt hat, ergänzt hervorragend Ihre „klassischen“ DB-Darstellungen. Viele Kunden arbeiten mit Cockpits wie dem nebenstehenden, das übersichtlich die Ist- und Planzahlen mit ihren absoluten und relativen Abweichungen für die zentralen Größen Absatz, Umsatz, Rabatte, Kosten und den resultierenden Deckungsbeitrag zusammenfasst. Die (hierarchische) DB-Flussrechnung liefert wertvolle zusätzliche Informationen, wie die beobachtete Abweichung (in der Abbildung: 26.388.405) zu erklären ist.

Die Analyse deckt auf, dass die Abweichung von über 26 Mio. vor allem auf eine Veränderung der Absatzmengen und der Rabatte zurückzuführen ist: Obwohl die verkauften Stückzahlen hinter der Planung zurücklagen (stark negativer reiner Absatz-Einfluss), hat man auch noch höher rabattiert als geplant (negativer Rabatte-Einfluss). Diese beiden Faktoren greifen so stark, dass die durch eine Preiserhöhung bewirkte Verbesserung des Deckungsbeitrags (positiver Preiseinfluss) mehr als aufgezehrt wird. Daraus resultiert die genannte Abweichung nach unten.

Es kann vorkommen, dass sich manche Beträge keiner Flussgröße zuordnen lassen, zum Beispiel Gutschriften. Diese werden in Summe als nicht aufteilbare Abweichung ausgegeben.

Sind in Ihrem Unternehmen Flussrechnungen – Abweichungsanalysen, Varianzanalysen, Ergebnisbeitragsrechnungen oder wie auch immer sie heißen – im Einsatz? Wir helfen Ihnen gerne, sie einzuführen.