Die Leistungsausgaben der gesetzlichen Krankenkassen steigen von Jahr zu Jahr. Als Folge haben im Januar 2025 etliche Krankenkassen erneut die Zusatzbeiträge erhöht. Wir untersuchen, wie sich die Leistungsausgaben in den verschiedenen Ausgabenbereichen entwickelt haben.

Leistungsausgaben im Laufe der Jahre

Nachdem fast alle Krankenkassen – darunter auch meine nun ehemalige – zu Jahresbeginn die Zusatzbeiträge drastisch erhöht haben, hat mich interessiert, welche Sektoren wohl hauptverantwortlich für den Anstieg der Ausgaben sind. In der Datenbank des Statistischen Bundesamtes sind zwar unter der führenden Ziffer 23611 einige passende Datensätze gegeben, aber die in ihnen angegebenen Leistungsarten sind hierarchisch angeordnet. Leider wird die Hierarchie aber nicht explizit erklärt und außerdem ist der Hierarchiebaum unvollständig: Die Unterrubriken einer Leistungsart sind nicht erschöpfend gegeben, sondern es werden nur ausgewählte Unterrubriken mit ihren Zahlen genannt.

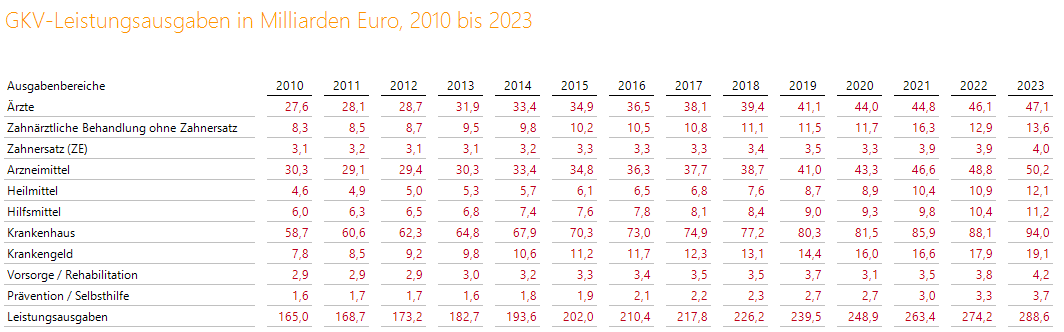

Beim Bundesgesundheitsministerium finde ich recht aktuelle Pressemitteilungen mit vorläufigen Zahlen von 2024 im PDF-Format, aber nur mit bereits zusammengefassten Tendenzen. Deshalb habe ich mich auf eine einfache Tabelle beschränkt, die ich beim Verband der Ersatzkassen entdeckt habe. Unter dem Unterpunkt “GKV – Leistungsausgaben” gibt es Daten von 2010 bis 2023, einmal unter “Download” als Bild und einmal als Tabelle, deren Inhalt kopiert werden kann.

Leistungsausgaben von 2010 bis 2023

Diese Darstellung in unserer BI-Software DeltaMaster ist derjenigen auf der Seite des Verbandes der Ersatzkassen sehr ähnlich. Die Leistungsausgaben werden in Milliarden Euro ausgedrückt.

Aber ich weiß nicht, wie es Ihnen geht, aber mir fehlt in dieser Tabelle die lenkende Struktur: Mein Blick wandert ziellos über diese Zahlentapete und findet keinen Halt. Zum Glück haben wir innerhalb DeltaMaster einige einfach zugängliche Mittel, um den eigentlichen Sinn eines solchen Berichtes zu erhöhen: ein schnelles Verständnis der vorliegenden Entwicklungen.

Leistungsausgaben: Inhalt der Tabelle

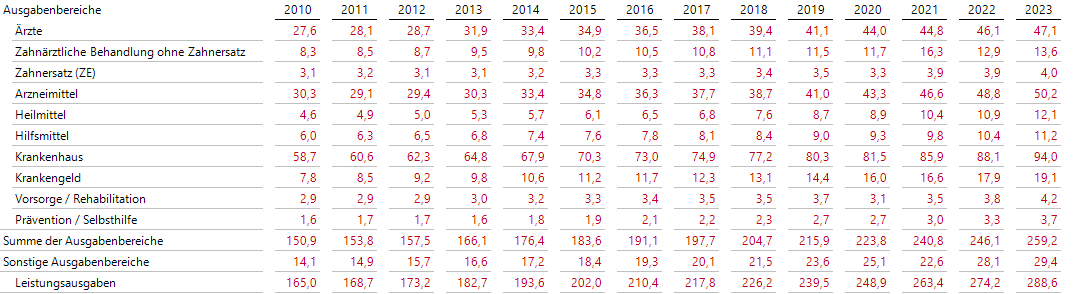

Aber schauen wir zunächst auf den Inhalt der Tabelle: Die letzte Zeile Leistungsausgaben stellt den Gesamtwert dar. Die konkret gegebenen, ausgewählten Ausgabenbereiche bilden in ihrer Summe noch nicht diesen Wert. Mittels berechneter Elemente können wir einen Summenwert der erwähnten Ausgabenbereiche anlegen und für sonstige Ausgabenbereiche eine Differenzgröße zum Gesamtwert berechnen:

Leistungsausgaben von 2010 bis 2023 mit sonstigen Leistungen

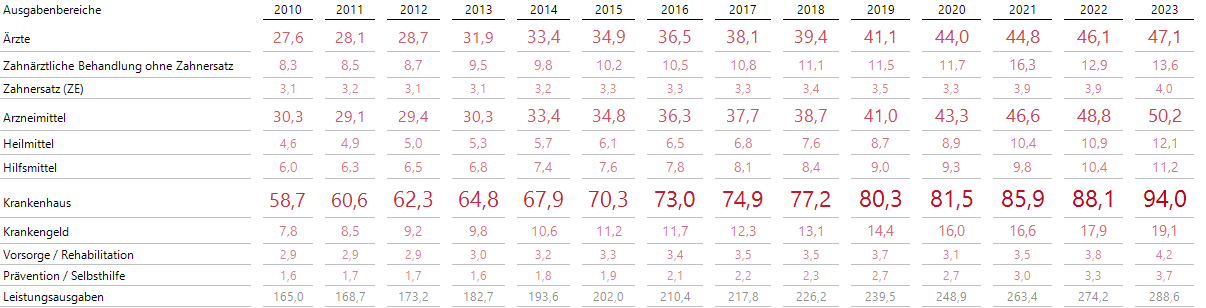

Im Folgenden lassen wir diese berechneten Elemente wieder weg und legen den Fokus auf die konkreten Ausgabenbereiche.

Neben den in der Tabelle genannten Ausgaben gäbe es noch leistungsfremde Ausgaben, beispielweise für Verwaltung und Altersrückstellungen.

Leistungsausgaben mit Bissantz’Numbers

Zunächst setzen wir Bissantz’Numbers ein: Größere Ausgaben werden auch mit größerer Schrift dargestellt. Die Bissantz’Numbers werden entweder als eine Option des Magischen Knopfes Grafik oder über den Eintrag Bissantz’Numbers im Editieren-Menü ausgewählt.

Nehmen wir die Gesamtsumme der Leistungsausgaben von der gemeinsamen Skalierung aus (per Rechtsklick auf die Zeileneigenschaften wählbar), ergibt sich die folgende Darstellung:

Leistungsausgaben mit Bissantz’Numbers

Sofort wird deutlich, dass bei den Ausgaben die Krankenhäuser führen, gefolgt von einem Zweier-Feld aus Arzneimitteln und Ärzte. Auch in den wachsenden Zifferngrößen im Verlauf der Zeit von links nach rechts ist zu spüren, dass es bei den Ausgaben im Allgemeinen nur eine Richtung gibt: die nach oben!

Zeitreihe auf der Spaltenachse automatisch formatieren und beschriften

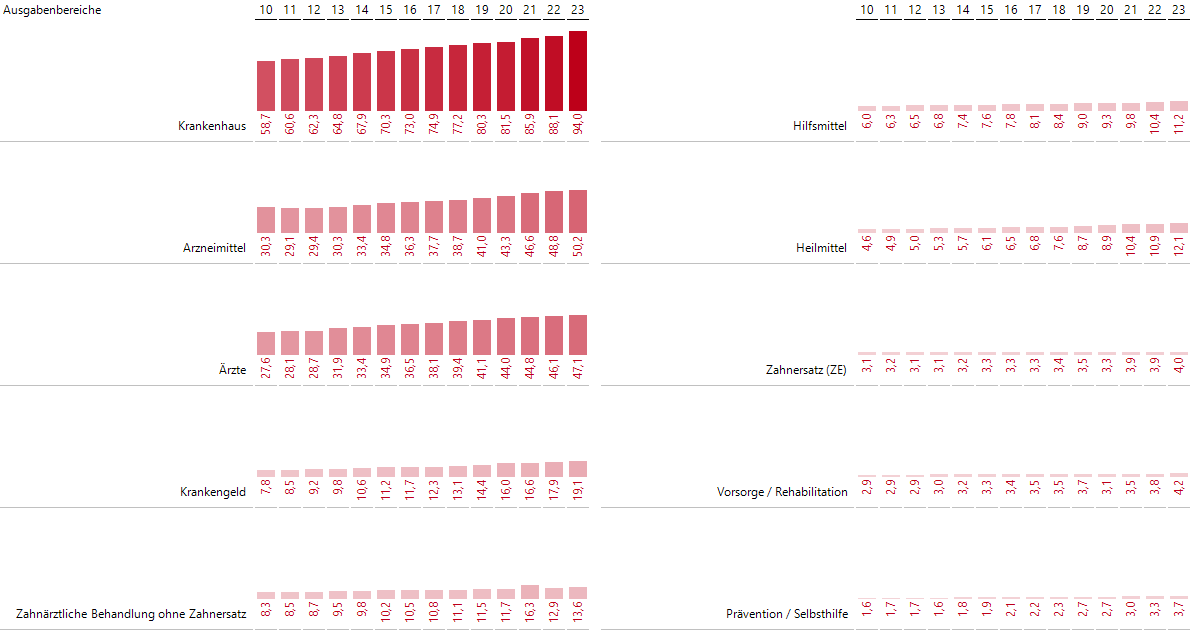

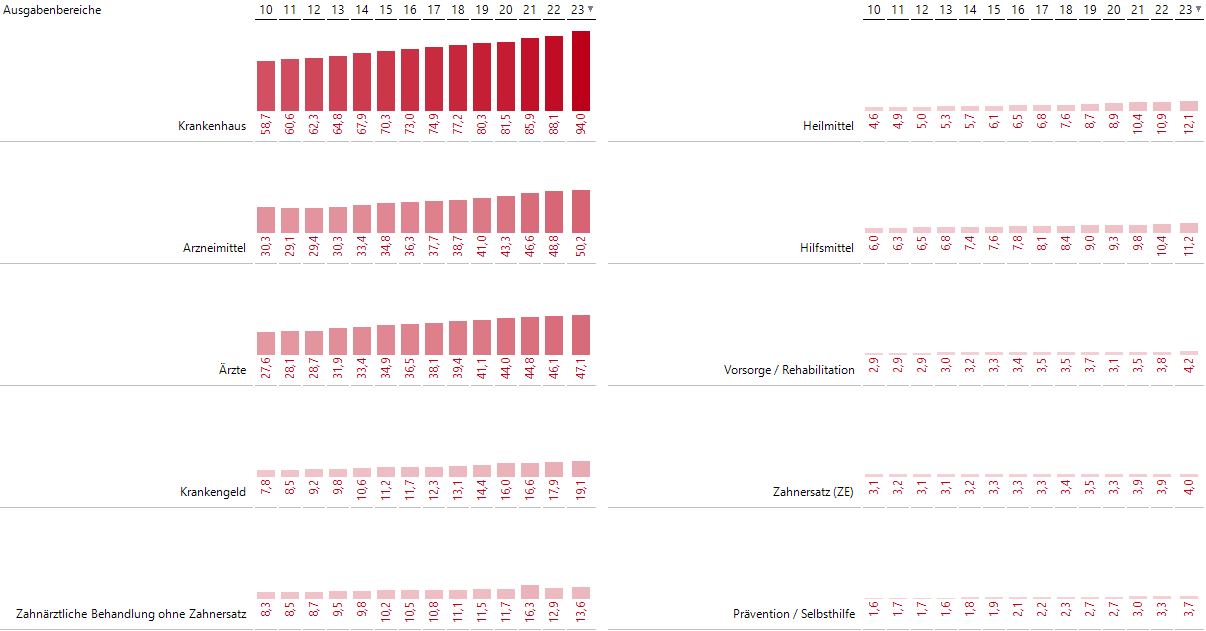

Lassen wir nun DeltaMaster durch Betätigung des Magischen Knopfes Grafik mit der Option Auto eigenständig entscheiden, welche Darstellung für die gegebene Konstellation geeignet ist. Bei einer Zeitdimension auf der Spaltenachse wählt DeltaMaster automatisch eine Darstellung mit großflächigen Säulen und kompakter Beschriftung. Für die Jahre verwenden wir nur zwei Ziffern. Außerdem stellen wir die Werte hochkant dar:

Leistungsausgaben mit Säulendarstellung, sortiert nach Summe 2010 – 2023

Um das Querformat unserer Bildschirmfläche besser nutzen zu können, haben wir den Magischen Knopf Umbruch aktiviert: Nach fünf Elementen wird automatisch eine zweite Spalte begonnen.

Außerdem haben wir über “Achse bearbeiten” auf dem Reiter Ranking die absteigende Sortierung über die Ausgaben aktiviert.

Hierbei zählt die Summe über alle Jahre von 2010 bis 2023. Möchten wir nur nach dem Jahr 2023 sortieren, klicken wir am einfachsten das Element 2023 in der Spaltenachse per Doppelklick an:

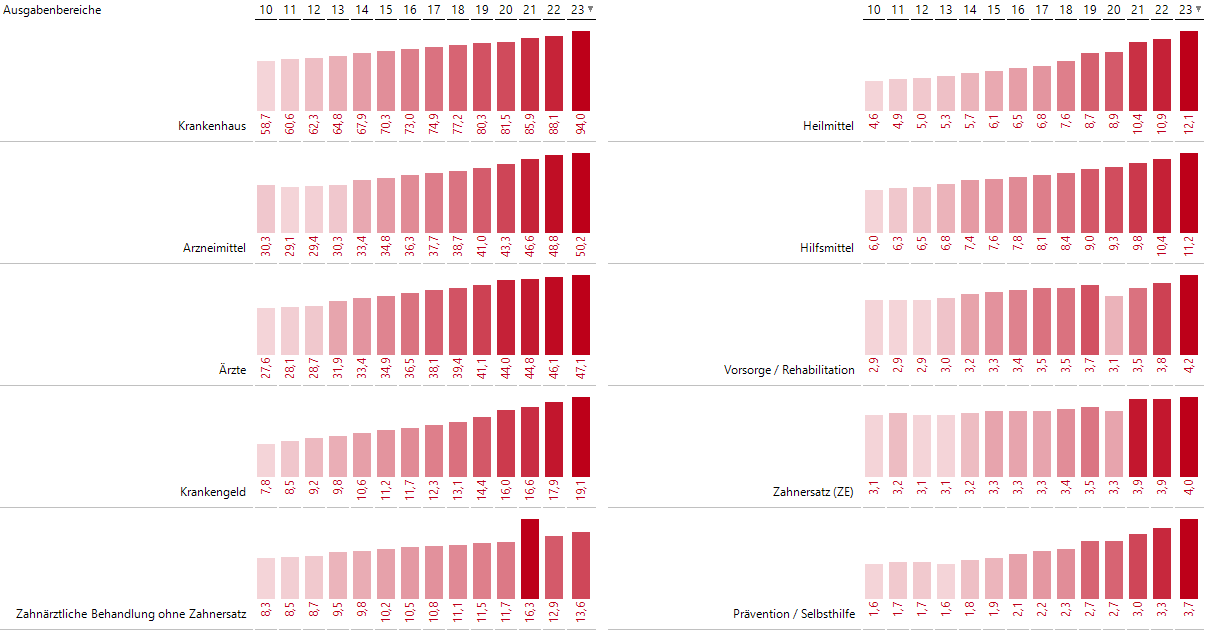

Leistungsausgaben mit Säulendarstellung, sortiert nach Werten von 2023

Nun haben sowohl Heilmittel und Hilfsmittel als auch Vorsorge/Rehabilitation und Zahnersatz (ZE) die Plätze getauscht.

Mit der bisherigen globalen Skalierung lassen sich die Größenordnungen der Leistungsausgaben am besten vergleichen. Um die Dynamik der einzelnen Zeitreihen besser herauszuarbeiten, wählen wir nun eine andere Skalierung: nach Zeilen.

Skalierung nach Zeilen

Wir aktivieren nun die Skalierung nach Zeilen, entweder über F4/Grafik (1) oder mit F12, das zyklisch durch die vorhandenen Skalierungsmöglichkeiten schaltet. Im vorliegenden Fall gibt es nur zwei Skalierungsarten. Somit sehen wir bei wiederholter Betätigung von F12 abwechselnd die globale Skalierung und die Skalierung nach Zeilen.

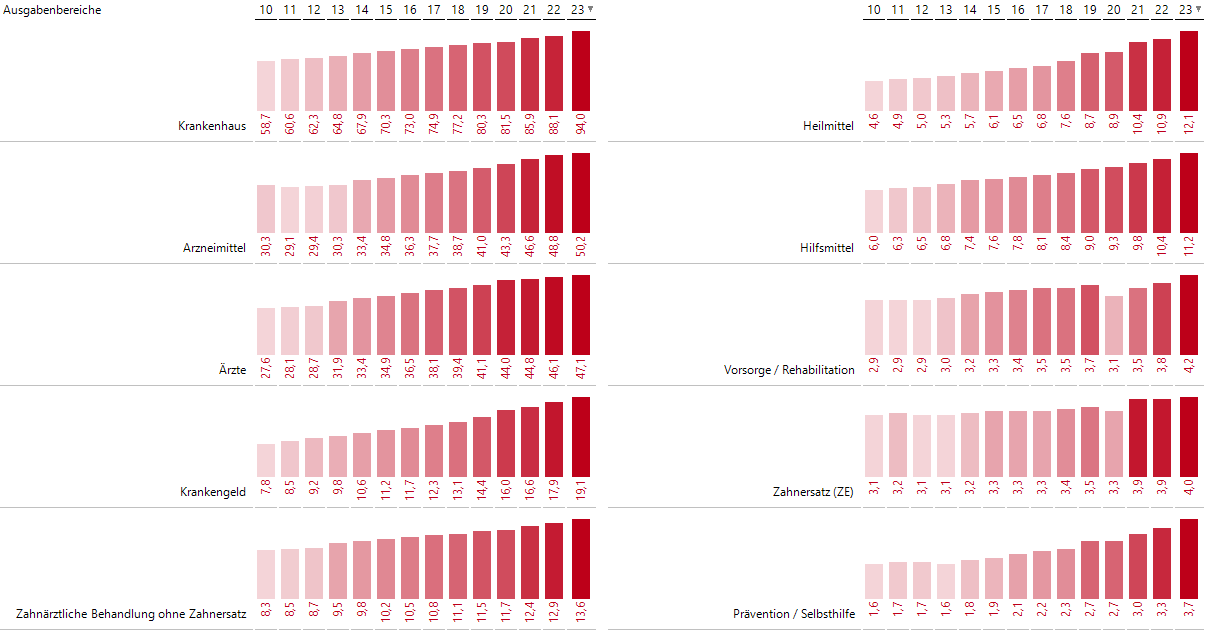

Die Skalierung nach Zeilen setzt jeweils die höchste Säule jedes Ausgabenbereichs auf den Maximalwert der Zeile. Wir erwarten, dass dieser jeweils im Jahr 2023 erreicht wird:

Leistungsausgaben mit Säulendarstellung, Skalierung nach Zeilen

Im Großen und Ganzen sieht man ein mehr oder weniger monotones Wachstum. In den ersten vier Jahren weisen aber einige der Ausgabenbereiche stabile Ausgaben auf, wie zum Beispiel Arzneimittel oder Vorsorge/Rehabilitation. Bei Vorsorge/Rehabilitation gab es 2020 wegen der Corona-Pandemie einen erklärbaren Einbruch. In leichterer Form ist dies auch beim Zahnersatz sichtbar.

Gar nicht in das Bild passt jedoch der Sprung bei der zahnärztlichen Behandlung ohne Zahnersatz im Jahr 2021. Da es 2020 immerhin noch einen leichten Anstieg gegeben hat, kann ein etwaiger Nachholeffekt gar nicht so groß sein. Eine plausible Erklärung findet man im Bild, das unter Download zum Punkt GKV – Leistungsausgaben auf der Seite des Verband der Ersatzkassen zu finden ist. Dort steht nämlich für die zahnärztliche Behandlung ohne Zahnersatz im Jahr 2021 der Wert 12,4. Betrachtet man nun den Wert für Zahnersatz (ZE) im Jahr 2021, lautet dieser 3,9.

Es liegt somit nahe, dass die 16,3 für zahnärztliche Behandlung ohne Zahnersatz den Wert für Zahnersatz fälschlicherweise doch enthalten. Ich habe mir erlaubt, ab jetzt den Wert 12,4 zu verwenden:

Korrigierte Leistungsausgaben mit Säulendarstellung, Skalierung nach Zeilen

Man sehe es mir nach, dass ich die bisherigen Screenshots nicht noch einmal korrigiert wiedergebe.

Wachstumsraten der Leistungsausgaben

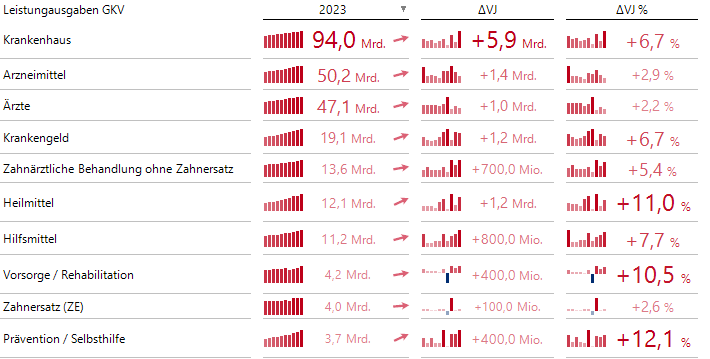

Interessant sind auch Wachstumsraten. In der obigen Grafik können Sie aufgrund der recht monoton wachsenden Verläufe zumindest qualitativ gut eingeschätzt werden. Diejenigen Ausgabenbereiche, die in der zeilenskalierten Darstellung mit den flachsten Säulen beginnen, haben auch auf diesem Zeitraum die größten Wachstumsraten zu verzeichnen. Dazu gehören beispielsweise Heilmittel und Krankengeld.

Für eine fairere Einschätzung des Ausgabenanstieges benötigten wir eigentlich auch die Versichertenzahlen. Diese sind in der Quelle nicht vorhanden. In einer dort gegebenen aggregierten Darstellung für die Jahre 2018 bis 2023 kann man die Gesamtausgaben pro Kopf ablesen. In den Jahren 2018 und 2023 betrugen sie 3108 bzw. 3887 Euro. Daraus und mit den hier gegebenen Leistungen 226,2 und 288,6 Milliarden Euro kann man die Anzahl der Versicherten zu 72,78 Mio. bzw. 74,24 Mio. schätzen.

Daraus folgt: Die Gesamt-Leistungsausgaben sind von 2018 bis 2023 um 27,6 % gestiegen, die Anzahl der Versicherten aber nur um 2 %. Der Anstieg der Pro-Kopf-Ausgaben betrug 25,1 %. Also kann der Anstieg der Leistungsausgaben zum größten Teil durch die gestiegenen Pro-Kopf-Ausgaben und nur zu einem kleinen Teil durch die gestiegene Anzahl der Versicherten erklärt werden.

Detaillierte Wachstumsraten

Schauen wir auf eine alternative und gleichzeitige platzsparende Darstellung der Entwicklung der Leistungsausgaben:

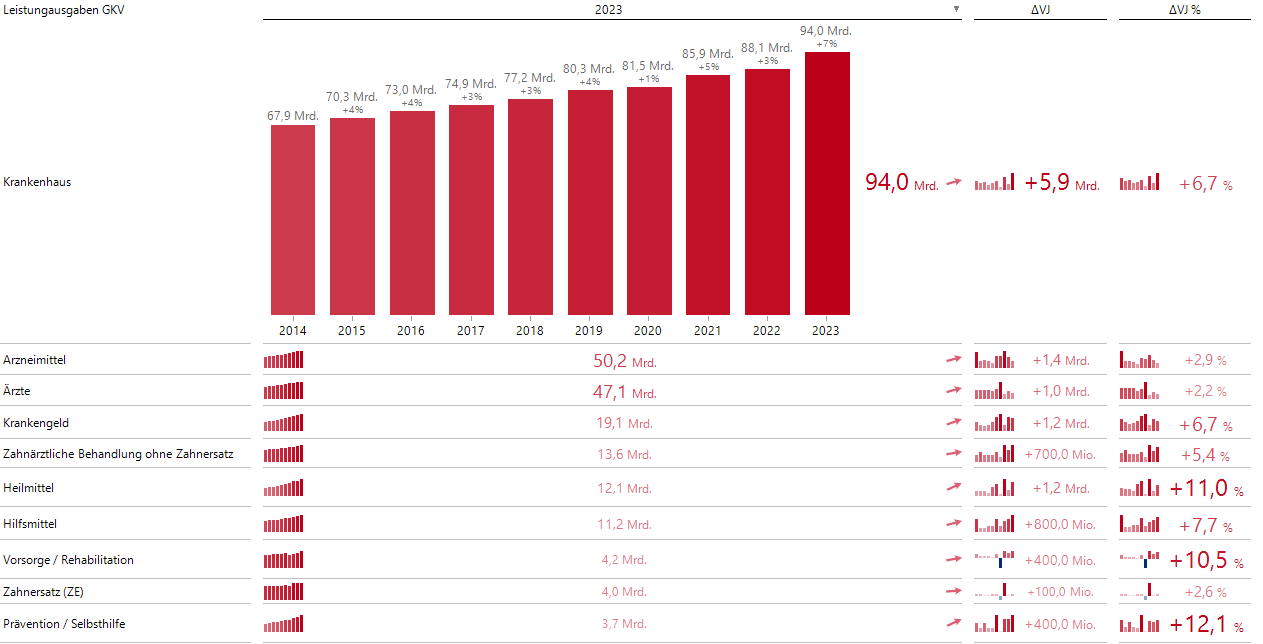

Leistungsausgaben mit Historie und Vorjahresabweichungen

In dieser Grafischen Tabelle stehen wir in der Filterleiste auf 2023 und ergänzen die Historie über den gleichnamigen magischen Knopf bis zurück in das Jahr 2014, in welchem auch für die vorher stabilen Ausgabebereiche das Wachstum begonnen hatte. Das Trendbarometer (Steigung wie Anzeige) ist eingeblendet. Die Trendpfeile zeigen durchgehend eine Richtung nach oben in verschieden starken Ausprägungen an. Die Sortierung der Bereiche erfolgt absteigend nach den Ausgaben im Jahr 2023.

Die Historie der Vorjahresabweichungen ist bis auf zwei Fälle in Rot gehalten. Nur die Positionen Vorsorge/Rehabilitation und Zahnersatz (ZE) zeigen im Pandemiejahr 2020 ein negatives Vorzeichen.

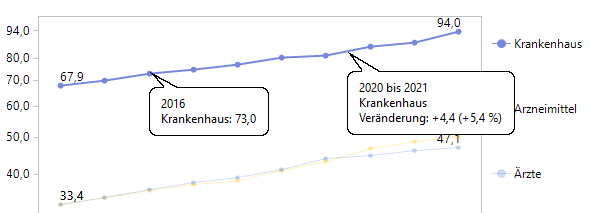

Im Präsentationsmodus können wir uns auch in dieser Darstellung die Details der Vorjahre über die eingebaute Funktion des Zoomens anschauen:

Leistungsausgaben mit Zoomen in die Historie

Wir sehen nun mehr als deutlich, wie sich im Beispiel die Krankenhauskosten von 67,9 Mrd. mit jährlichen Steigerungsraten zwischen 1 % und zuletzt fast 7 % auf die 94,0 Mrd. erhöht haben.

Gesamte Steigerungsraten

Wenn wir von einem Zeitraum reden, in dem unterschiedliche jährliche Steigerungsraten zu einer Gesamtsteigerungsrate geführt haben, können wir uns fragen, wie hoch wohl die zugehörige durchschnittliche Steigerungsrate pro Jahr ist.

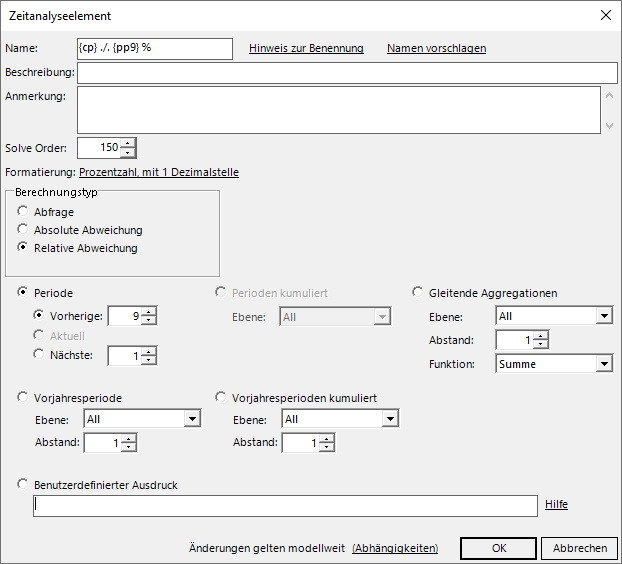

Dazu legen wir zunächst ein Zeitanalyseelement für die relative Abweichung des aktuellen Jahres zum Jahr 9 Jahre vorher an:

Zeitanalyselement für die relative Abweichung zum Jahr 9 Jahre vorher

Weiterhin legen wir der Vollständigkeit halber ein analoges Element mit Berechnungstyp “Absolute Abweichung” und ein Element für den Wert vor 9 Jahren (genauer: vor 9 Perioden) mit Berechnungstyp “Abfrage” an. Die Namen lassen wir uns von DeltaMaster vorschlagen. Ziehen wir diese drei Zeitanalyseelemente auf die Spaltenachse und sortieren absteigend nach der Gesamtsteigerungsrate in der letzten Spalte, sehen wir die folgende Grafische Tabelle:

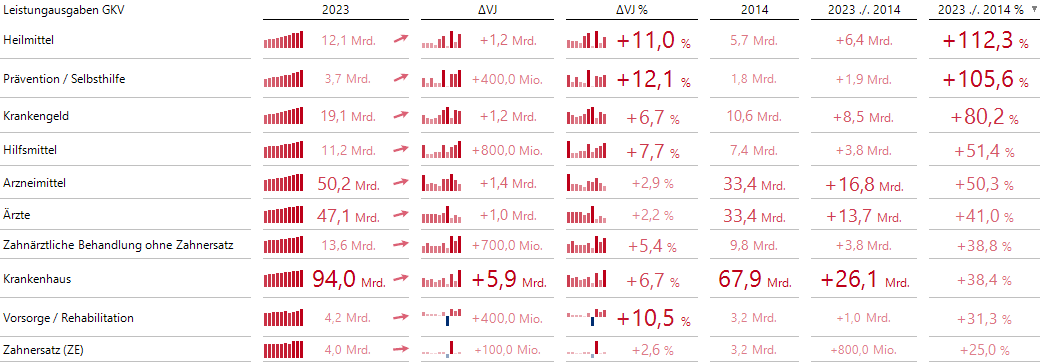

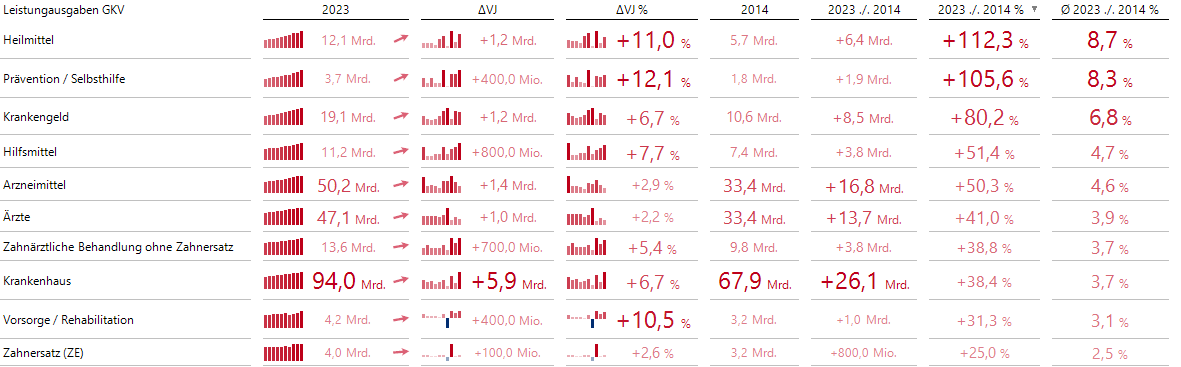

Nun auch mit Abweichungen zum Jahr 9 Jahre vorher

Heilmittel haben, ausgehend von 5,7 Mrd. im Jahr 2014, um 6,4 Mrd. zugelegt. Dies entspricht einem relativen Anstieg von 112,3 %. Zu den Heilmitteln gehören laut Bundesgesundheitsministerium Maßnahmen der Physiotherapie, der Ergotherapie, der Stimm-, Sprech-, Sprach- und Schlucktherapie, der Podologie und der Ernährungstherapie für Patientinnen und Patienten mit einer seltenen angeborenen Stoffwechselerkrankung oder Mukoviszidose.

Exkurs: Durchschnittliche Steigerungsraten

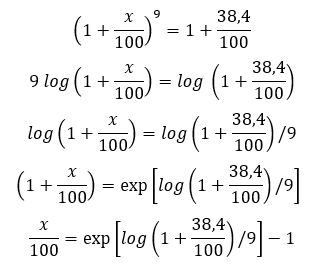

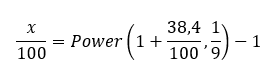

Wie wollen nun berechnen und sehen, welche jährliche Steigerungsrate der Gesamtsteigerungsrate entspricht. Betrachten wir dazu den Fall der Krankenhauskosten, die wir oben schon im Zoom gesehen haben. Wir können auf zwei Arten von den 67,9 Milliarden im Jahr 2014 auf die 94,0 Milliarden im Jahr 2023 kommen. Entweder gehen wir in 9 einzelnen Schritten von Jahr zu Jahr vor oder wir verwenden einen einzigen 9er-Schritt:

Zinseszinsrechnung über 9 Jahre

Aufgrund des Zinseszinseffekts ergeben sich die 38,4 % nicht einfach als Summe der 9 Prozentzahlen 3,5 %, 3,8 %, …, 6,7 %. Es gilt vielmehr folgender Zusammenhang (erste Zeile, Darstellung mit 1 Nachkommastelle):

Gesucht: einheitliche Steigerungsrate x/100

Wir suchen nun eine gleichbleibende Steigerungsrate x/100, die die Gleichung der zweiten Zeile erfüllen muss.

Auf meiner Datenbank stehen zum Beispiel natürlicher Logarithmus und die Exponentialfunktion zur Verfügung. Unter Nutzung dieser Funktionen ergibt sich der folgende Lösungsweg:

Formel für die gleichmäßige Steigerungsrate x/100

Bei Verwendung von SQL könnten wir auch auf die eingebaute Funktion Power zugreifen:

Alternative Formel für die gleichmäßige Steigerungsrate x/100

Etwas aufpassen muss man bei solchen Formeln auf die implizite Typumwandlung in SQL. Ohne explizite Typzuweisung wird 1/9 in die ganze Zahl 0 umgewandelt.

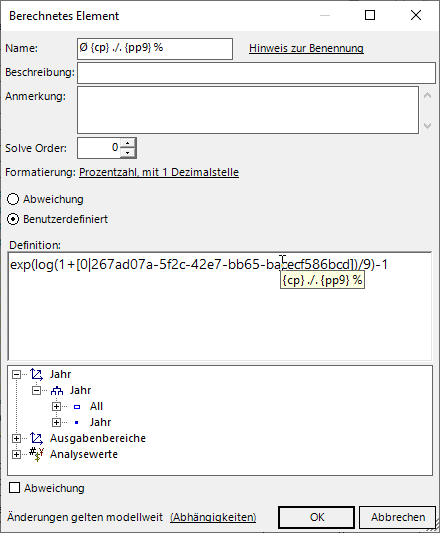

Gemäß der ersten Formel legen wir ein berechnetes Element für die durchschnittliche Steigerungsrate an:

Formel für die gleichmäßige Steigerungsrate x/100

Der Ausdruck “[0|267a…6bcd]” ist der interne Bezeichner für das Zeitanalyseelement der relativen Abweichung zum Jahr vor 9 Jahren, das wir bei Alt + Mouseover sehen können. Dieses berechnete Element ziehen wir nun auf die Achse. Es befindet sich nun in der Spalte ganz rechts:

Grafische Tabelle mit durchschnittlicher Wachstumsrate

Heilmittel und Prävention/Selbsthilfe hatten mit über 8 % pro Jahr die höchsten durchschnittlichen Wachstumsraten. Krankenhauskosten wuchsen mit durchschnittlich 3,7 % pro Jahr. Am unteren Ende ist Zahnersatz (ZE) zu finden, mit einer Rate von 2,5 %.

Anteile an Leistungsausgaben

Ausgabenbereiche mit einer überdurchschnittlichen Wachstumsrate vergrößern ihren Anteil an den gesamten Leistungsausgaben. Analog verringern Ausgabenbereiche mit einer unterdurchschnittlichen Wachstumsrate ihren Anteil. Bleiben wir in der Grafischen Tabelle, können wir diese Anteile an den Leistungen eines Jahres sehen, wenn wir im Editieren-Menü die Darstellung Anteil an Spalten wählen. Zuvor müssen wir daran denken, das aggregierte Element Leistungsausgaben von der Achse zu entfernen. Außerdem fügen wir das oben angelegte berechnete Saldo-Element Sonstige Ausgabenbereiche hinzu. Fehlte dieses berechnete Element, sähen wir nur Anteile an den aufgezählten Ausgabenbereichen, aber nicht Anteile am Gesamtwert der Leistungsausgaben:

Entwicklung der Anteile an den gesamten Leistungsausgaben

Für eine geeignete kompakte Beschreibung der aktuellen Situation genügen die absoluten Leistungsausgaben und ihre momentanen Wachstumsraten. Wenn es mehr auf das Mischungsverhältnis ankommt, könnten wir Anteile anstelle der absoluten Werte nehmen.

Weitere Analysemethoden

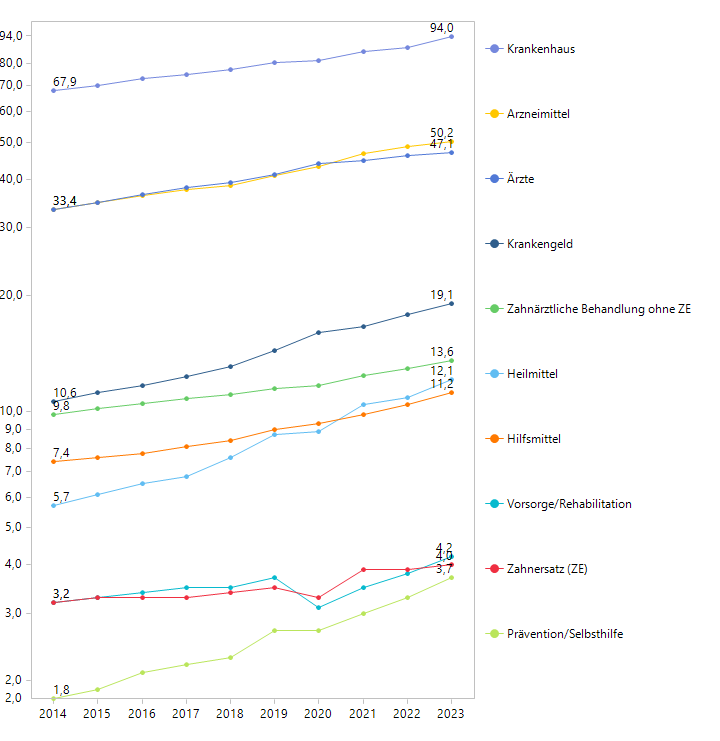

Auch in der Zeitreihenanalyse lässt sich die Entwicklung der Leistungsausgaben gut ablesen. Am besten lassen sich die dynamischen Entwicklungen bei eingeschalteter logarithmischer Skalierung beurteilen. Gleiche Steilheit von Segmenten bedeutet gleiche Wachstumsraten. Steilere Segmente besitzen somit auch die höheren Wachstumsraten:

Entwicklung der Leistungsausgaben (logarithmische Skalierung)

Arzneimittel und Ärzte bewegen sich im Gleichschritt, bevor in den letzten 3 Jahren von 2021 bis 2023 das Wachstum bei den Ärzten nachlässt. Dies erkennt man am leichten Knick in 2020 bei den Ärzten. Heilmittel mit den höheren Wachstumsraten überholen Hilfsmittel im Jahr 2021.

Die Wachstumsraten und die Werte lassen sich in der Zeitreihenanalyse auch interaktiv ablesen:

Interaktiv per Mouseover Wachstumsraten ablesen

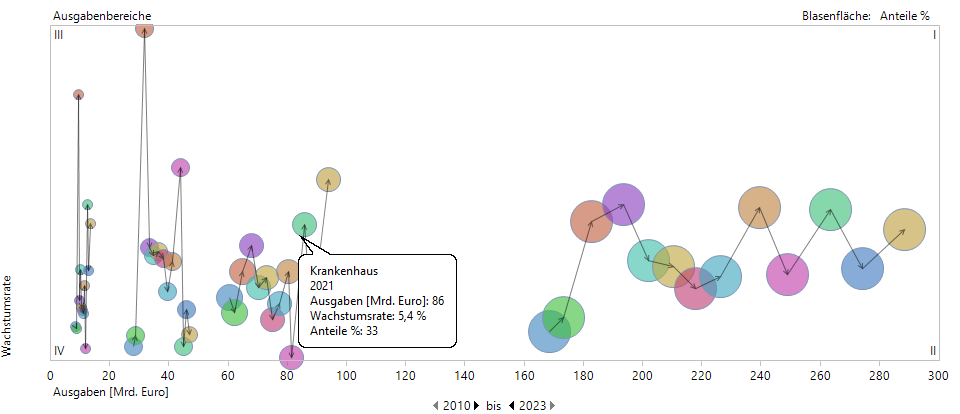

Auch die dynamische Portfolioanalyse eignet sich für eine interaktive Auswertung. In der Analyse stellen wir beispeilsweise die Wachstumsrate den Ausgaben gegenüber. Die Blasenfläche steht stellvertretend für den Anteil an den Gesamtausgaben. Wir sehen die Entwicklung der Jahre von 2010 bis 2023. Die Färbung folgt hier aufgrund des Jahres: Gleiche Jahre erhalten jeweils die gleiche Farbe.

Dynamische Portfolioanalyse

Der rechte Pfeil-Linienzug gehört zu den Gesamt-Leistungsausgaben. Im vorliegenden Fall steigen die Gesamt-Leistungsausgaben stetig an, wir bewegen uns somit immer nach rechts. Die Anteile der Gesamt-Leistungsausgaben liegen immer bei 100 %.

Es lässt sich leicht ablesen, dass zum Beispiel Krankenhausausgaben im Jahr 2021 geringer wuchsen als die Gesamt-Leistungsausgaben, da der entsprechende grüne Dot von Krankenhaus tiefer liegt.