![]()

Liebe Datenanalysten,

gesundheits- und figurbewussten Verbrauchern ist der Blick auf die Fettangabe von Lebensmitteln in Fleisch und Blut übergegangen; schließlich soll nicht allzu viel Fett in ihr Fleisch und Blut übergehen. Eine Ampeldarstellung, wie man sie in England als Warnung vor zu viel Salz, Fett und Zucker eingeführt hat, genügt ihnen dazu freilich nicht; nicht nur wegen der oft unrealistischen und intransparenten Messverfahren und Beurteilungskriterien, sondern auch, weil die numerischen Angaben fehlen. (Wie uns das bekannt vorkommt …)

Da loben wir uns doch die deutsche Käseverordnung. Sie regelt verbindlich, dass der Fettanteil an der Trockenmasse zu bestimmen und ebenso auszuweisen ist. Dann sieht jeder, dass ein Camembert mit „48 % Fett i. Tr.“ genauso viel Fett enthält wie ein Pecorino mit ebenfalls 48 %. Oder? Nun ja. Der Haken liegt in der Trockenmasse. Die bleibt übrig, wenn man dem Käse alles Wasser entzieht. Und davon enthält der Weichkäse viel, der Hartkäse wenig. Deshalb stecken im Hartkäse in der Regel viel mehr Gramm Fett als im Weichkäse. Der Vergleich von Prozentzahlen ist hier also, salopp formuliert: Käse. Oder zumindest mit Vorsicht zu genießen – besser, wir haben die absoluten Zahlen ebenfalls im Blick. Und noch besser: Wir betrachten beide und gewichten sie miteinander! Dann können wir viel leichter vergleichen und unseren Berichten mehr Gewicht verleihen. Wie das in DeltaMaster geht, zeigen diese clicks!

Herzliche Grüße

Ihr Team von Bissantz & Company

Eine ganz zentrale Aufgabe im Controlling ist es, Abweichungen zu ermitteln, auszuweisen und weiter zu analysieren. Deshalb gibt es in sehr vielen DeltaMaster-Anwendungen eine eigene Dimension für Wertarten, manchmal auch Szenarios, Darstellung oder ähnlich genannt. Sie enthält typischerweise mindestens die vier Elemente: Ist, Plan, absolute Abweichung und relative Abweichung. Die Abweichungen müssen nicht zwingend in der Datenbank definiert sein, sondern können in DeltaMaster selbst angelegt werden.

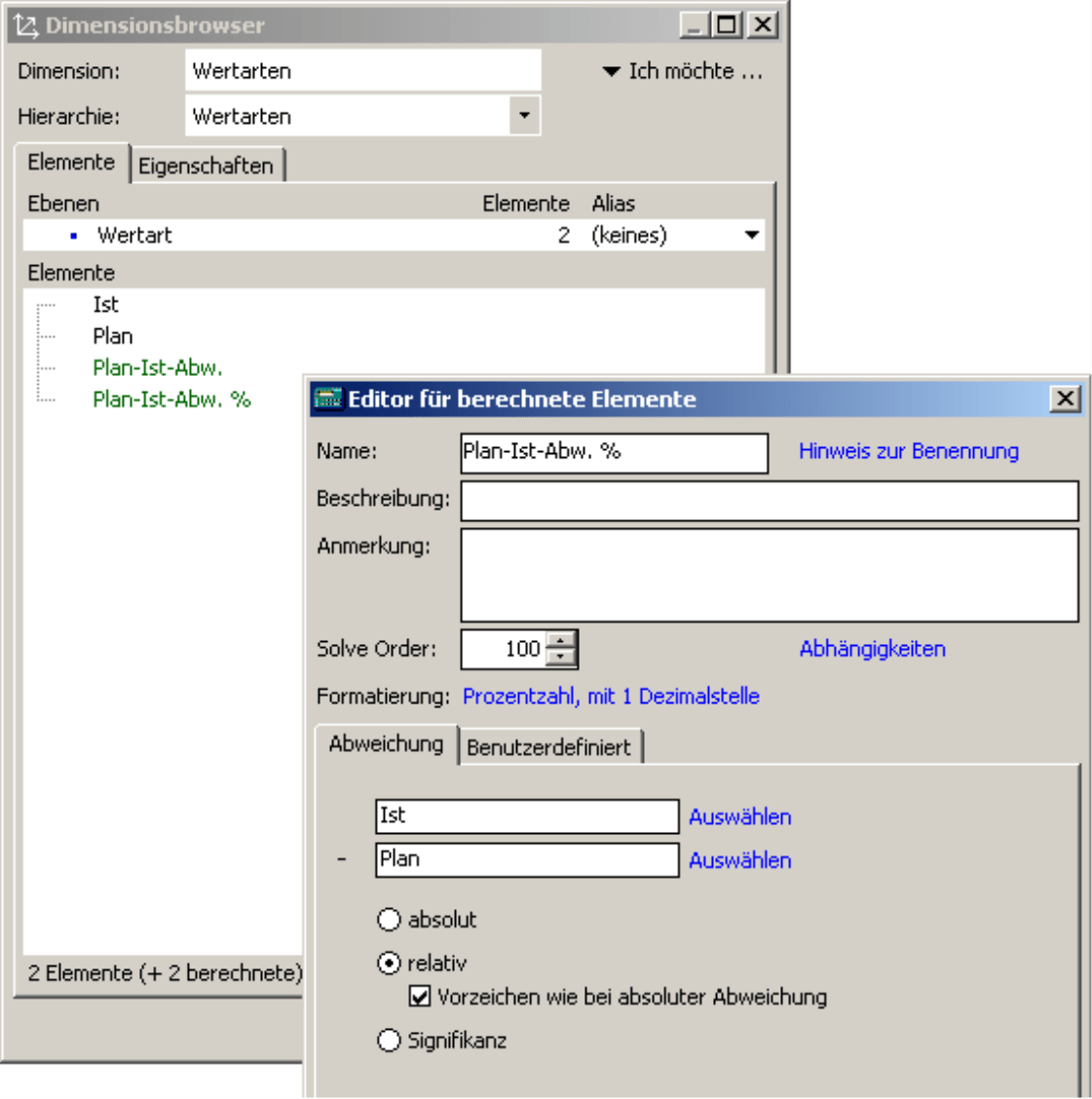

Weil diese Art der Vergleichsrechnung so häufig ist, hat DeltaMaster dafür einen eigenen Editor, den Sie über den Dimensionsbrowser erreichen (Kontextmenü oder Menü Ich möchte). Hier wählen Sie aus, welches Element von welchem anderen abzuziehen ist. Dabei gilt meist:

absolute Abweichung = Ist – Plan

relative Abweichung = Ist – Plan / Plan

Bei einer relativen Abweichung teilt DeltaMaster die Differenz durch den im Dialogfeld unteren Wert. Falls der Planwert negativ ist, kann es durch die Division dazu kommen, dass die prozentuale Abweichung ein anderes Vorzeichen hat als die absolute, wie ein einfaches Rechenexempel zeigt:

| Plan | –100 |

| Ist | –90 |

| Ist – Plan | –90 – (–100) = –90 + 100 = +10 |

| Ist – Plan / Plan | +10 / –100 = –0,1 = –10 % |

Auch wenn hier mathematisch korrekt gerechnet wurde: Betriebswirtschaftlich gesehen ist ein solches Resultat zumindest verwirrend. Deshalb bietet DeltaMaster an, das Vorzeichen automatisch zu korrigieren, damit die prozentuale Abweichung in dieselbe Richtung weist wie die absolute. Das entsprechende Kontrollkästchen wird man also in aller Regel aktivieren.

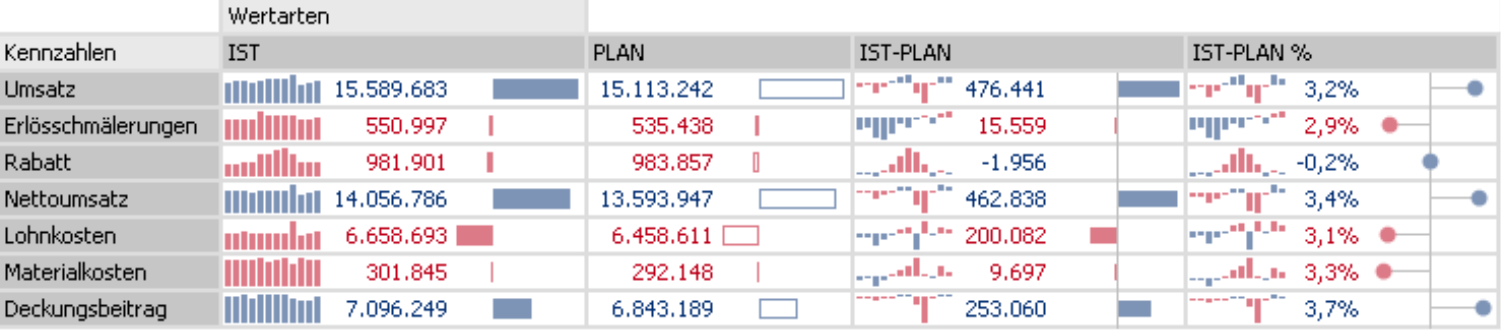

Mit den Wertarten auf einer Dimension ist es ein Leichtes, einen Bericht etwa von Ist-Zahlen zur Abweichung umzuschalten oder die verschiedenen Perspektiven in einer Tabelle nebeneinanderzustellen, um sie vergleichbar zu machen – ein typischer Controllingbericht.

Notation zur Kennzeichnung von Wertarten

In der obigen Abbildung haben wir eine neue Funktion der aktuellen DeltaMaster-Version 5.3.5 eingesetzt: die Notation. Dahinter steckt eine Idee, die wir mit Rolf Hichert teilen und zusammen mit ihm schon in mehreren Seminaren präsentiert haben: Die Visualisierung in Grafischen Tabellen soll nicht nur die Wertverhältnisse verdeutlichen, sondern auch klar und einheitlich anzeigen, über was in dem Bericht berichtet wird. So unterscheiden sich die grafischen Elemente: Ist-Werte werden mit ausgefüllten Balken gekennzeichnet, Plan-Werte mit hohlen, absolute Abweichungen mit Balken links und rechts einer Nulllinie und relative mit Punkten links und rechts der Linie. Details finden Sie in den DeltaMaster deltas! 5.3.5, Punkt 1.

Analytisch: weder absolut noch relativ

Die Betrachtung von absoluten und relativen Abweichungen ist weit verbreitet. Da überrascht es fast, dass sie sich für weitergehende, stärker analytische Fragestellungen mitunter als nicht besonders hilfreich erweist:

- Eine kleine prozentuale Verfehlung kann einen schrecklichen finanziellen Verlust bedeuten, wenn man einen Milliardenbetrag geplant hatte.

- Eine große prozentuale Veränderung kann getrost ignoriert werden, wenn man über ein paar Euro spricht.

- Absoluten Zahlen ist überhaupt schwer anzusehen, ob sie groß oder klein sind. 100.000 Euro wären als Monatsgehalt immens; stellen sie aber die Abweichung von einem Umsatzziel von 50 Millionen Euro dar, wird ob der 0,2 % wahrscheinlich niemand in Jubel oder Tränen ausbrechen.

Die angedeuteten Interpretationsschwierigkeiten lassen sich verschmerzen, wenn es um verschiedene Ergebnis- oder Finanzkennzahlen geht. Problematisch wird es aber beim Übergang zur Analyse: Sollen mehrere gleichartige Berichtsobjekte – Geschäftsbereiche, Vertragsarten, Produktgruppen, Vertriebsgebiete oder Ähnliches – miteinander verglichen werden, um zu erkennen, wo dringender Handlungsbedarf besteht und wo nicht, helfen weder absolute noch relative Werte allein.

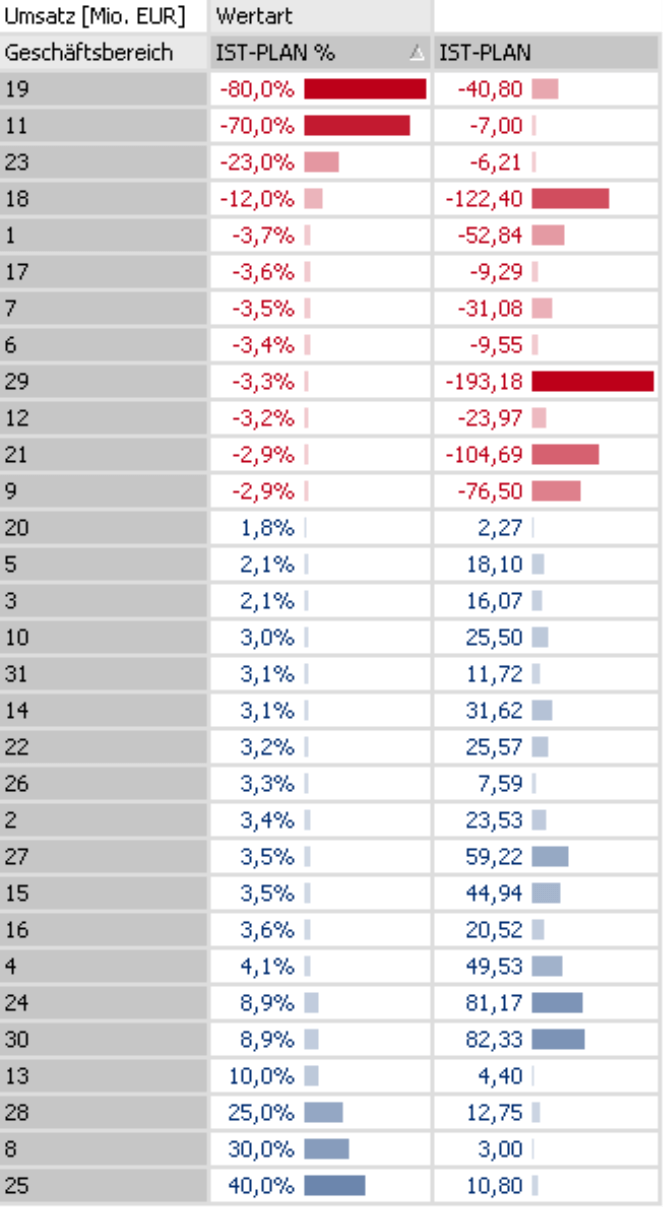

Diese Beobachtung wollen wir mit einem Beispiel unterlegen.

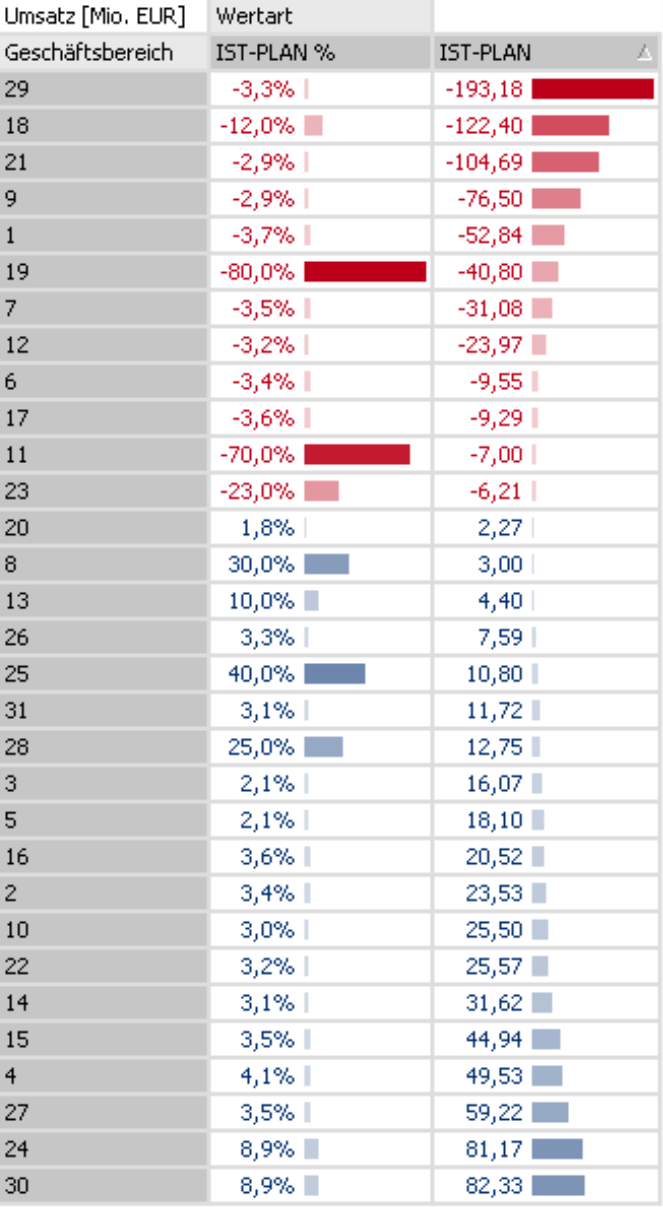

Die nebenstehende Pivottabelle zeigt die Plan-Ist-Abweichungen im Umsatz für 30 Geschäftsbereiche eines Unternehmens. Die linke Spalte weist die prozentualen Abweichungen aus, nach ihnen ist die Tabelle sortiert; rechts sind die absoluten Beträge angegeben.

Zusätzlich haben wir über das Kontextmenü Balken eingeblendet und die Zellfärbung mit Business Colors aktiviert und so eine attraktive, gleichwohl sachliche Grafische Tabelle erzeugt.

Man erkennt jetzt sehr schnell: Auf den vordersten Plätzen rangieren Bereiche mit teils dramatischen relativen Abweichungen – denen aber nur geringe absolute Beträge gegenüberstehen. Es wäre verfehlt, dafür mit Priorität Korrekturmaßnahmen zu ersinnen.

Sortieren wir nach den absoluten Differenzen in der rechten Spalte, erhalten wir ein ebenso wenig ergiebiges Bild: Die großen Beträge stammen fast alle aus Geschäftsbereichen, die sich offensichtlich insgesamt auf höherem Niveau bewegen, denn die relativen Abweichungen sind jeweils vergleichsweise gering.

Weder die absolute noch die relative Darstellung führen uns also zielstrebig zu den Berichtsobjekten, die unserer Aufmerksamkeit besonders bedürfen.

Gewichtete Abweichungen

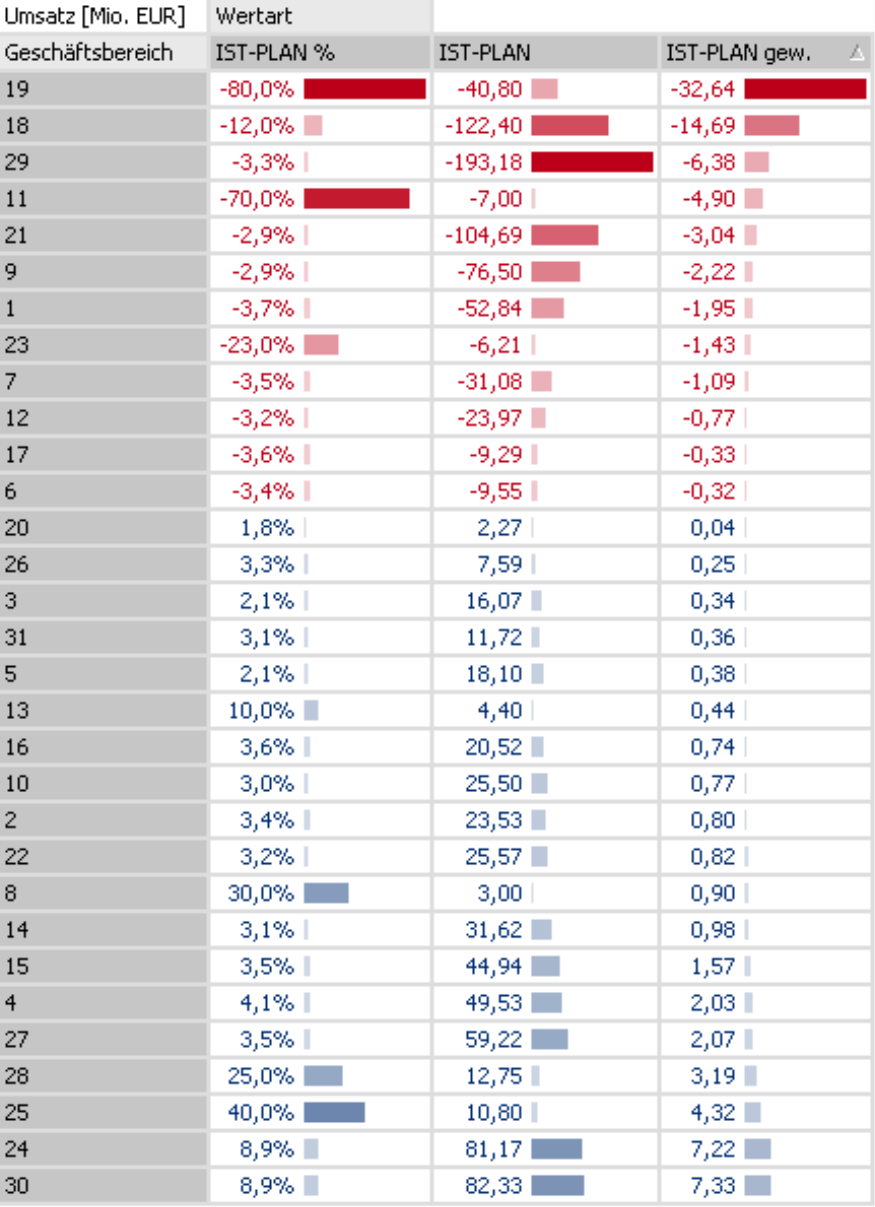

Der Ausweg aus dieser Situation ist verblüffend einfach: Wir gewichten (multiplizieren) die absoluten Beträge mit den relativen!

Auf diesen Schritt ist DeltaMaster bereits vorbereitet: Der Dialog zum Erstellen von berechneten Elementen bietet als dritte Abweichungsart die Signifikanz an (siehe auch Abbildung auf Seite 2). So ist bis einschließlich DeltaMaster 5.3.5 die gewichtete Abweichung bezeichnet; in zukünftigen Versionen werden wir sie zur gewichteten Abweichung umbenennen. Das Vorzeichen richtet sich nach der absoluten Abweichung.

Als dritte Spalte haben wir also die gewichtete Abweichung eingefügt und danach sortiert. Und siehe da: Die nach betriebswirtschaftlichem Gespür besonders kritischen Geschäftsbereiche finden sich am Anfang der Liste. Beide Kriterien, absolute und relative Abweichung, sind berücksichtigt und ergänzen sich zu einem aussagekräftigen Bild.

Die gewichtete Abweichung ist eine statistische Maßzahl. Ihr Betrag lässt sich inhaltlich nicht sinnvoll interpretieren und würde daher wahrscheinlich auch nicht in einem Standardbericht ausgewiesen. Oder um es plastischer auszudrücken: Der Leiter des Geschäftsbereichs 30 würde kaum vor seinen Kollegen damit prahlen, dass er eine Signifikanz von 7,3 geschafft hat. Vielmehr liegt der große Nutzen darin, die Berichtsobjekte in eine Reihenfolge zu bringen und im Vergleich der Objekte schnell zu erkennen, wo die Musik spielt.

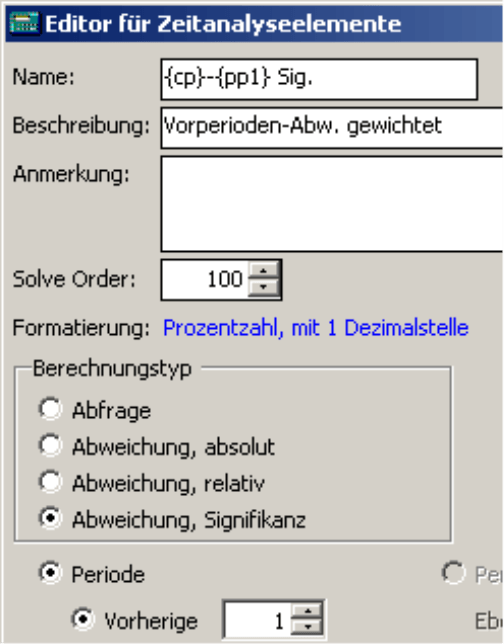

Gewichtung in Zeitanalyseelementen

Abweichungen werden nicht nur zwischen verschiedenen Wertarten gemessen, sondern insbesondere auch über die Zeit. Die sogenannten Zeitanalyseelemente hatten wir ausführlich in den DeltaMaster clicks! 08/2007 vorgestellt. Auch hier können Sie die gewichtete Abweichung abrufen, genau wie oben beschrieben. Die relative Abweichung wird hier immer mit demselben Vorzeichen zurückgeliefert wie die absolute (so, als wäre ein entsprechendes Kontrollkästchen aktiviert).